Cas 5 : la SCI soumise à l’impôt sur les revenus

Cas 5 : la SCI soumise à l’impôt sur les revenus

Pour l’étude de ce cas, nous allons reprendre le projet « Appart nue » et considérer qu’il est monté dans le cadre d’une SCI familiale. Le couple et l’un de ses enfants majeures s’associent donc pour faire l’acquisition du bien et l’exploiter. On va examiner la situation de l’enfant, jeune travailleur aux revenus annuels de 20000€. Il détient 35% des parts de la SCI.

Les modifications apportées au projet sont les suivantes :

- La case « SCI » a été cochée

- Le type de SCI a été sélectionné : SCI/IR pour SCI à l’impôt sur les revenus

- Les parts de l’enfant : 35%

- Les revenus de 2018 :20000€

- La situation maritale et le nombre de part fiscale : célibataire/1 part

Exploiter les premiers résultats

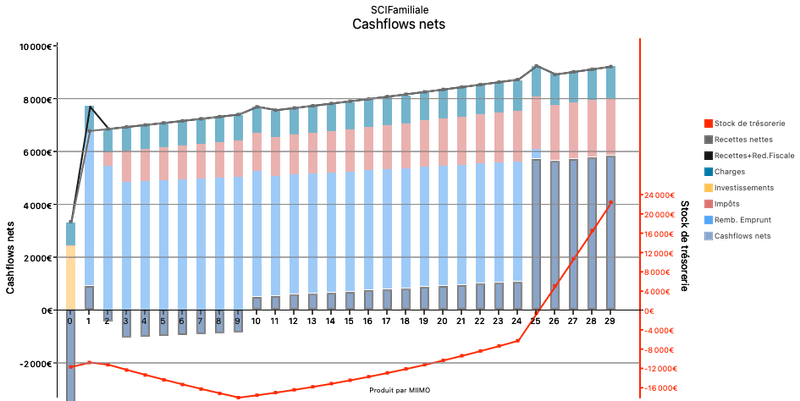

La vue principale « Cashflows nets» est la suivante :

On retrouve l’allure générale du graphique du projet « AppartNue », avec notamment l’effet négatif sur les flux de trésorerie du prêt pour travaux (durée un peu courte) et l’effet du déficit foncier.

On remarquera toutefois que les flux de trésorerie sont ceux du compte de l’associé Enfant :

Si les volumes financiers sont globalement égaux au tiers de ceux du projet « Appart nue », en raison des parts de l’enfant dans la société (35%), la fiscalité est sensiblement différente. Elle correspond d’abord au profil fiscal de l’associé-enfant. L’effet des déficits fonciers est également moindre que celui observé pour le projet « AppartNue » avec une imposition qui débute dès la 2ème année. Cela est bien évidemment dû au fait que l’enfant ne peut déduire que le tiers (35%) des déficits de la SCI sur son revenu d’activité.

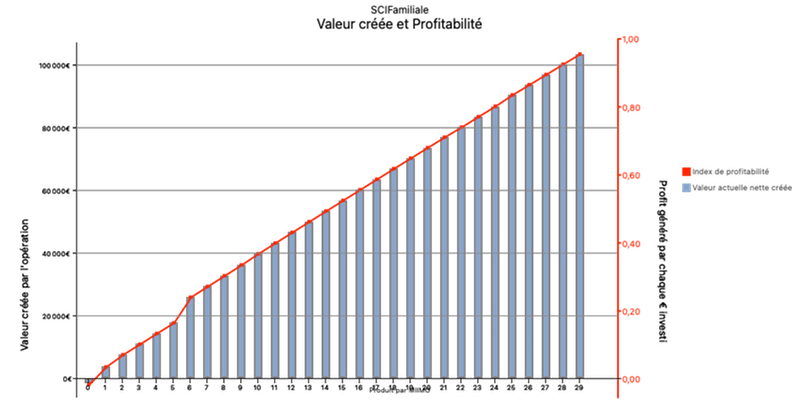

En s’engageant dans le projet au sein de la SCI familiale avec une perspective de revente au bout de 10 ans, l’enfant peut ainsi estimer son gain patrimonial financier à près de 40 000€, ce qui revient à un profit net de 37 cts pour chaque euro investi. On notera que ces valeurs sont proches, bien qu’inférieures, de celles obtenues pour le projet « AppartNue » dans lequel seuls les parents investissent (40000≈35%*117000). La différence est liée à la fiscalité.

Il est à noter cependant que parents et enfant ont, compte tenu de leurs revenus imposables, un TMI identique de 11%. S’ils avaient eu des profils différents (eg : TMI des Parents à 30% et enfant à 11%), l’opération serait apparue proportionnellement plus profitable pour l’enfant en raison de sa fiscalité plus faible sur sa part de revenus fonciers.

Notez enfin qu’en associant parents et enfants, la SCI a permis de rendre le projet plus soutenable pendant la phase où l’emprunt travaux devra être remboursé, car il est probable que ni les parents ni l’enfant n’auraient pu s’engager dans ce projet à 300K seuls. Accéder à des projets de plus grande envergure est aussi l’un des avantages de la SCI.