La rentabilité locative mesure la performance d’un investissement locatif. Comment la calculer ? Combien l’immobilier rapporte-t-il ? Quel est le vrai rendement locatif ?

I. La rentabilité locative, de quoi parle-t-on?

Généralement la plupart des personnes ne parle pas de rentabilité mais de rendement, c’est à dire d’un taux (%). Il est censé représenter la performance de l’investissement.

On distingue ainsi:

- Le rendement brut: Son calcul est simple et rapide. Il s’agit du rapport entre revenus locatifs annuels et capital investi. Cependant, il n’intègre ni les charges ni la fiscalité ni le coût du capital. Il n’est pas donc pas représentatif de la réelle performance de l’investissement. Il peut cependant être utilisé pour se faire une première idée sur l’intérêt d’un placement immobilier.

- Le rendement net: En déduisant les charges des revenus locatifs, et en reprenant le calcul précèdent, on obtient le rendement net. Plus juste que le rendement brut, il ne prend néanmoins pas en compte la fiscalité – souvent lourde- sur l’immobilier. Il ne reflète pas la performance de l’investissement.

- Le rendement net net: Plus précis encore que les deux précédents, le rendement net net intègre la fiscalité. Son calcul est bien moins aisé, car précisément il faut calculer la fiscalité, ce qui n’est pas chose simple.

Quoiqu’il en soit, ces rendements évoluent au fil des ans au grés de l’évolution des loyers, des charges et de la fiscalité subie. Ils devraient donc être calculés tous les ans, en s’appuyant sur une comptabilité. Le plus souvent, on se contente de calculer le rendement brut de la 1ère année d’exploitation.

La rentabilité locative vs Rendement

La rentabilité locative quant à elle mesure et montre l’intérêt global de l’opération d’investissement de l’achat à la revente. Elle intègre l’ensemble des flux de trésorerie – entrants ou sortants- qu’elle qu’en soit la nature sur la durée du placement. Elle intègre également le produit net de la revente.

La rentabilité est une mesure précise de la performance attendue d’un investissement locatif. Elle s’appuie sur quelques hypothèses (inflation, progression des loyers et des prix de l’immobilier). Elle s’exprime par un montant en euro qui reflète le gain financier total ou par un taux moyen de rendement net`. C’est cette notion qui est développée dans cet article.

II. La rentabilité locative, quelle méthode de calcul ?

Le calcul repose sur trois étapes: Etablir les flux de trésorerie, évaluer la valeur globale des flux, comparer à l’investissement initial.

1. Établir les flux de trésorerie – les cashflows- sur la durée de l’opération

Sur le plan financier, un investissement locatif se résume simplement à :

- Un flux de trésorerie initial négatif correspondant au montant investi

- Une série de flux de trésorerie annuel pendant toute la durée d’exploitation. Chacun de ces flux – généralement positifs- correspond aux recettes auxquelles on soustrait les dépenses : charges, travaux, impôts et taxes.

- Un flux terminal positif correspondant au produit net (fiscalité déduite) de la revente.

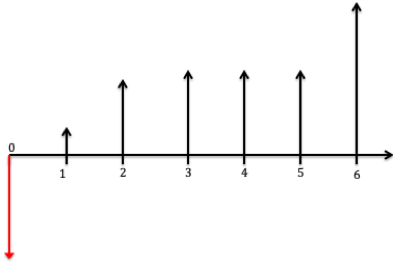

Schématiquement, cela ressemble à cela :

Pour illustrer, prenons l’exemple d’un studio meublé en ile de France

Le scenario simple est le suivant : Le studio est acquis au prix de 80 000€ (frais de notaire inclus, aucun frais d’agence), financé sur fonds propres (4000€) et par un crédit pour le reste. Le bien est loué initialement au prix de 650€ par mois, le loyer étant indexé sur l’IRL avec une progression de 3% par an. Les charges annuelles sont de 650€, dont 80% sont récupérables. Les charges progressent au rythme de l’inflation de 4%. Pour la fiscalité, on considère que l’investisseur est imposé au taux marginal d’imposition de 30%, et que le régime fiscal choisi est celui du LMNP en micro-Bic. Les prix immobiliers progressent au taux de 1% par an.

Flux de trésorerie.xlsx

| Année | 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

|---|---|---|---|---|---|---|---|---|---|

| Loyers charges comprises | - € | 8 341 € | 8 596 € | 8 860 € | 9 132 € | 9 412 € | 9 700 € | 9 998 € | 10 305 € |

| Total des Charges | - € | -1 791 € | -1 863 € | -1 938 € | -2 015 € | -2 096 € | -2 180 € | -2 267 € | -2 357 € |

| Impôts et Prélèvements Sociaux | - € | - € | - € | - € | - € | - € | - € | -66 € | -766 € |

| Flux de Trésorerie issu de l'exploitation | - € | 6 549 € | 6 733 € | 6 922 € | 7 117 € | 7 316 € | 7 521 € | 7 665 € | 7 181 € |

| Flux d'investissements-travaux | -80 000 € | - € | - € | - € | - € | - € | - € | - € | - € |

| Capital net dégagé à la vente | 79 288 € | ||||||||

| Flux de trésorerie | -80 000 € | 6 549 € | 6 733 € | 6 922 € | 7 117 € | 7 316 € | 7 521 € | 7 665 € | 86 469 € |

| Flux liés à l'emprunt | 76 000 € | -5 770 € | -5 770 € | -5 770 € | -5 770 € | -5 770 € | -5 770 € | -5 770 € | -58 372 € |

| Flux net de trésorerie | -4 000 € | 780 € | 964 € | 1 153 € | 1 347 € | 1 546 € | 1 751 € | 1 896 € | 28 098 € |

| Stock de trésorerie | -4 000 € | -3 220 € | -2 256 € | -1 103 € | 244 € | 1 790 € | 3 541 € | 5 437 € | 33 535 € |

2. Calculer la valeur de l’ensemble des flux de trésorerie

Une fois le diagramme des flux établi, la question est d’évaluer la valeur totale de ces flux.

A cet effet, on peut utiliser deux angles de vue différents : soit on examine la situation à terme, c’est à dire à la date de fin de l’opération, soit on l’examine à la date de l’investissement ou de début de l’opération.

- Valeur à terme.

C’est la façon la plus simple. On regarde le capital net disponible en fin d’opération (produit de la vente inclus) comme si on lisait le solde d’un compte en banque spécifiquement ouvert pour l’opération.

Celui-ci a évolué au fil des entrées et sortis. Il se lit directement dans le tableau 1 sur la ligne « stock de trésorerie » et ressort à 33 535€.

- Valeur à la date d’investissement.

Le calcul est plus complexe car il prend en compte quelques considérations :

- L’investissement et les flux de trésorerie ne se produisent pas au même moment, ces derniers étant étalés dans le temps. On ne peut donc pas les additionner, ce qui eut été la solution la plus simple. En effet, ne serait-ce que sous l’effet de l’inflation, la valeur de l’argent décroit au fil du temps. Aussi, le montant du flux de l’année 8 ne peut-il être ni comparé ni additionné à celui de l’année 1, 3 ou 5.

- Par ailleurs, chaque flux annuel a été généré grâce à un capital injecté initialement, lequel a un cout (intérêt, assurance…)

Pour être en mesure de les additionner, il faut d’abord les actualiser, c’est à dire ramener leur valeur à la date de début de l’opération, en tenant compte du coût du capital et de leur décalage dans le temps.

On utilise à cet effet une formule mathématique dite d’actualisation qui repose pour l’essentiel sur un taux correspondant au coût du capital. Pour un investissement locatif financé en grande partie par emprunt bancaire, le taux d’actualisation est proche du taux d’intérêt. Il s’agit en fait du taux d’intérêt corrigé du taux d’assurance, des frais de dossier et de garantie. Il est également corrigé de la fiscalité (en effet les intérêts d’emprunt sont déductibles, ce qui a pour effet de minorer le coût du capital). Puisque tous les coûts induits par l’emprunt sont intégrés dans le taux, les flux de trésorerie utilisés dans le calcul sont les cashflows obtenus avant remboursement de l’emprunt (ligne 8 du tableau 1)

Dans l’exemple précèdent, on considère que l’emprunt est effectué sur 20 ans au taux nominal de 4%, sans frais de dossier ni de garantie. Cet emprunt est adossé à une assurance au taux de 0,32% sur le capital emprunté. Par ailleurs, l’investisseur a un taux marginal d’imposition de 30%. Le coût du capital dans ces conditions est de 3,13%.

La valeur actualisée totale des flux générés pendant 8 ans ressort à 111 557€

3. Comparer à l’investissement initial

Dernière étape du calcul de la rentabilité, il s’agit de comparer la valeur des flux à l’investissement initial. On peut le faire de 3 façons.

- Mesurer l’enrichissement net :

Par une simple soustraction : 111 557- 80 000€ =31557€. Ce qui revient à dire que l’opération permettra de s’enrichir de 31557€ (à la valeur de l’euro au moment de l’investissement).

- Mesurer un taux de rentabilité global(ou un effet de levier) sur le montant investi:

En rapportant l’enrichissement net à l’investissement initial : 31557/80000= 0,39. Chaque euro investi rapportera 39 cts net à l’investisseur.

- Mesurer un taux de rendement annuel moyen sur fonds propres.

Il s’agit ici de comparer le capital net disponible à terme (33 535€) aux montant des fonds propres injectés initialement (4000€) et de calculer, comme pour un livret d’épargne, le taux de rendement annuel net moyen permettant de constituer ce capital en 8 ans.

- Rendement net moyen : (([33535]/4000)^(1/8)-1)*100= 30%/an.

Parmi les différentes mesures de rentabilité globale, celles relatives aux capitaux propres doivent être manipulées avec précaution. En effet, plus le montant des capitaux propres est faible, plus le ratio est important, ce qui peut donner une image très déformée bien que très séduisante de la performance.

III. La rentabilité, au bilan...

Nous pouvons désormais dresser un panorama complet des différentes mesures de rentabilité disponibles.

A cet effet, appuyons-nous sur l’exemple concret précédent et complétons le tableau des flux de trésorerie (cf tableau 2).

Qu’observe-t-on?

- Tout d’abord, et comme annoncé précédemment, les mesures de rendement classiques (Brut, Net, Net Net) varient considérablement d’année en année.

- Ensuite, on constate qu’il existe un écart considérable entre les rendements bruts, très couramment utilisés, et les rendements nets (plus encore avec les rendements nets nets).

- Enfin, on mesure l’intérêt d’évaluer la rentabilité globale d’une opération. Elle donne en effet une vision plus précise et fidèle de la performance d’un investissement dans son ensemble. Elle est toutefois fonction de l’horizon d’investissement (ici 8 ans)

C’est la raison pour laquelle, chez Miimo, on privilégie la notion de rentabilité locative globale. Elle permet à l’investisseur de juger, au moment de décider, du gain net (en euro à la date d’investissement) qu’il peut espérer tirer de son opération, ou du taux de rentabilité unitaire (gain par euro) de son investissement.

| Année | 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

|---|---|---|---|---|---|---|---|---|---|

| Loyers charges comprises | - € | 8 341 € | 8 596 € | 8 860 € | 9 132 € | 9 412 € | 9 700 € | 9 998 € | 10 305 € |

| Total des Charges | - € | -1 791 € | -1 863 € | -1 938 € | -2 015 € | -2 096 € | -2 180 € | -2 267 € | -2 357 € |

| Impôts et Prélèvements Sociaux | - € | - € | - € | - € | - € | - € | - € | -66 € | -766 € |

| Flux de Trésorerie issu de l'exploitation | - € | 6 549 € | 6 733 € | 6 922 € | 7 117 € | 7 316 € | 7 521 € | 7 665 € | 7 181 € |

| Flux d'investissements-travaux | -80 000 € | - € | - € | - € | - € | - € | - € | - € | - € |

| Capital net dégagé à la vente | 79 288 € | ||||||||

| Flux de tresorerie | -80 000 € | 6 549 € | 6 733 € | 6 922 € | 7 117 € | 7 316 € | 7 521 € | 7 665 € | 86 469 € |

| Flux liés à l'emprunt | 76 000 € | -5 770 € | -5 770 € | -5 770 € | -5 770 € | -5 770 € | -5 770 € | -5 770 € | -58 372 € |

| Rendement brut | 10,43% | 10,75% | 11,08% | 11,42% | 11,77% | 12,13% | 12,50% | 12,88% | |

| Rendement Net | 0,98% | 1,20% | 1,44% | 1,68% | 1,93% | 2,19% | 2,45% | 2,72% | |

| Rendement Net net | 0,98% | 1,20% | 1,44% | 1,68% | 1,93% | 2,19% | 2,37% | 1,77% | |

| Rentabilité globale (revente incluse) | |||||||||

| - enrichissement net | 31557€ | ||||||||

| - rentabilité sur investissement initial | 37 cts/euro | ||||||||

| - rendement net moyen sur capitaux propres | 30% | ||||||||

IV. Conclusion :

Il existe différentes façons d’évaluer la rentabilité d’un investissement locatif. Elles sont plus ou moins complexes à calculer.

Le rendement brut, le plus simple à calculer et le plus souvent utilisé, doit être manié avec précaution. Par construction, il ne prend pas en compte des postes importants de dépense qui altèrent singulièrement la rentabilité. Tout au plus peut-il être utilisé pour se faire une première idée de la performance d’un investissement, et ainsi de présélectionner ou d’écarter un projet.

Tout autre mesure de rentabilité nécessite d’évaluer des cashflows sur plusieurs années.

Quitte à faire des calculs plus précis et complexes, autant évaluer la rentabilité globale d’une opération d’investissement. Contrairement aux rendements annuels fluctuants, la rentabilité locative globale offre une vision d’ensemble de l’investissement. Elle embrasse tous les flux de trésorerie sur la durée, incluant le produit net de la revente. Son évaluation repose sur la valeur actuelle nette des cashflows. L’analyse détaillée, prenant en compte tous les flux sur la durée, offre une perspective fidèle de la performance. Pour faciliter la lecture et la compréhension de l’article, l’exemple utilisée a été simplifié en limitant le nombre de frais et paramètres à prendre en compte. Des outils de calcul et de simulation permettent d’intégrer bien d’autres paramètres.

Un investisseur a intérêt à appuyer toute décision d’investissement sur une évaluation de la rentabilité de ses opérations, comme le font toutes les entreprises. Il s’agit avant tout de savoir si le jeu en vaut la chandelle, et d’éviter les mauvaises surprises une fois que l’opération est lancée pour plusieurs années.

Prévoir et savoir sont indispensables, calculer est accessoire. L’important pour un investisseur est d’accéder à l’information quitte à s’appuyer sur des simulateurs comme Miimo dont la tâche est de calculer et d’assister

Une réflexion au sujet de « Comment calculer la rentabilité locative? »