Chute de la rentabilité locative : perspectives pour les investisseurs locatifs

La crise actuelle du logement en France prend des proportions inédites. Elle impacte significativement le paysage pour les investisseurs locatifs et la rentabilité locative. Crise passagère ou pas?

Les investisseurs sont confrontés à un retournement de tendance: Maintien de prix de l’immobilier élevés tandis que les taux d’intérêt progressent rapidement. L’inflation non maîtrisée et les réglementations énergétiques strictes ajoutent à ce changement de paradigme.

Dans ce contexte, Miimo se place en investisseur individuel. Celui-ci souhaite acquérir, exploiter et revendre son bien après 10 ans. Avant d’investir, il évalue la soutenabilité (autofinancement) et la rentabilité globale de son projet.

Pour mesurer l’ampleur de ces changements, Miimo a comparé les performances de deux investissements locatifs réalisés à deux ans d’intervalle, en 2021 et 2023.

Les biens achetés [1] sont identiques en tous points, seules les données macro-économiques changent pour caractériser l’évolution du contexte.

[1] Le scénario d’investissement:

Investissement dans un studio meublé en Ile de France, acquis au prix de 80 000€ (FAI), financé sur fonds propres (4000€) et sur emprunt pour le reste.

Le bien est loué initialement au prix de 560€ par mois – le loyer étant indexé sur l’IRL – auquel il faut rajouter 560€ de charges annuelles, récupérables à 80%.

La fiscalité est celle du Loueur en meublé non professionnel (LMNP), imposé au régime réel.

I. 2023 : Une conjoncture macro-économique qui change la donne pour l’immobilier

Les phénomènes affectant l’immobilier et la rentabilité de l’investissement locatif

Quatre éléments ont profondément impacté le marché immobilier en France. Tout d’abord, l’inflation a réapparu dès 2021, un an après la crise de la Covid. Les chaînes d’approvisionnement perturbées et l’injection massive d’argent public ont significativement augmenté les coûts des matières premières, de la construction, des travaux, de l’énergie, et des charges immobilières.

Ensuite, la fin des taux bas a marqué un tournant. Pour contrer l’inflation, les banques centrales ont adopté une approche agressive, augmentant progressivement les taux de refinancement des banques. Entre janvier 2022 et septembre 2023, les taux des prêts immobiliers ont quadruplé, entraînant une baisse d’environ 25% du pouvoir d’achat immobilier des Français. Bien que les taux restent relativement bas, cette évolution rompt avec la tendance à la baisse installée depuis 1998. Celle-ci a longtemps stimulé le marché immobilier et provoqué une hausse significative des prix selon l’INSEE.

Le troisième élément est le durcissement des conditions d’accès aux crédits immobiliers. Décidé par le Haut Comité à la stabilité financière en septembre 2021, il a limité la maturité des crédits immobiliers à 25 ans (20 ans pour l’investissement locatif) et le taux d’effort des emprunteurs à 35%. Cette mesure a provoqué une baisse de 40% de la production de crédits immobiliers en 2023. Conséquemment, le volume des ventes immobilières en 2023 a été lui même affecté, avec une projection de contraction de 15% par la FNAIM.

Enfin, le quatrième élément est la réglementation énergétique sur l’habitat, issue de la loi climat et résilience d’août 2021. Elle impose de mener des travaux de rénovation énergétique. Avant le 1er janvier 2025 pour les biens locatifs classés G. 2028 pour les logements classés F. Cela concerne 5,5 millions de logements (15% du parc total), incitant de nombreux propriétaires à retirer leurs logements du parc locatif pour les mettre en vente.

En synthèse....

Au bilan pour 2023, le paysage est le suivant :

- Une inflation toujours élevée malgré l’augmentation des taux directeurs des banques centrales.

- Une augmentation de l’indice de référence de loyer (IRL) sur un rythme annuel de 3, 5%, inférieur à l’inflation.

- Une très forte augmentation des taux de crédit (+300% en 18 mois). Une réduction très significative en volume ( -40%) des crédits accordés par les banques en 2023.

- Un marché de la transaction immobilière qui se contracte très significativement. Les prévisions sont de -15% à -17% pour 2023 selon la FNAIM)

- Un affaiblissement du marché locatif avec une réduction du nombre de biens mis en location. Cette réduction est de 18% en moyenne en septembre 2023, et atteint 40% dans certaines villes comme Rennes.

- Une amorce de baisse des prix immobiliers (- 5% en moyenne), plus significative sur l’immobilier de bureaux

Pour mesurer l’impact de la nouvelle conjoncture sur la rentabilité locative, Miimo a intégré dans ses simulations quatre éléments. Ils portent sur :

- L’inflation qui passe de 1% en 2021 à 5% en 2023

- L’évolution des loyers : progression de 3,5% par an 2023 contre 0,5%/an en 2021

- Le financement : emprunt à 3,85%/20 ans en 2023 contre 1,2%/20 ans en 2021.

- L’évolution du prix de l’immobilier : installée sur un rythme annuel de 2,4% en 2021 contre 0% à partir de 2023.

II. Investir en 2021 : un contexte très favorable, une rentabilité locative très attractive

En 2021, l’environnement était propice à l’investissement locatif. Certes les loyers évoluaient lentement, entravés par un indice de révision peu dynamique. Cependant, l’inflation était confortablement installée autour des 1% depuis quelques années. Par ailleurs, le coût modique de l’argent rendait le financement accessible et quasiment gratuit. Les prix de l’immobilier étaient installés à la hausse. Pour l’investisseur, les perspectives de plus-value à la revente étaient quasi assurées.

Prévisions au départ:

Pour le projet d’investissement, les performances étaient avantageuses.

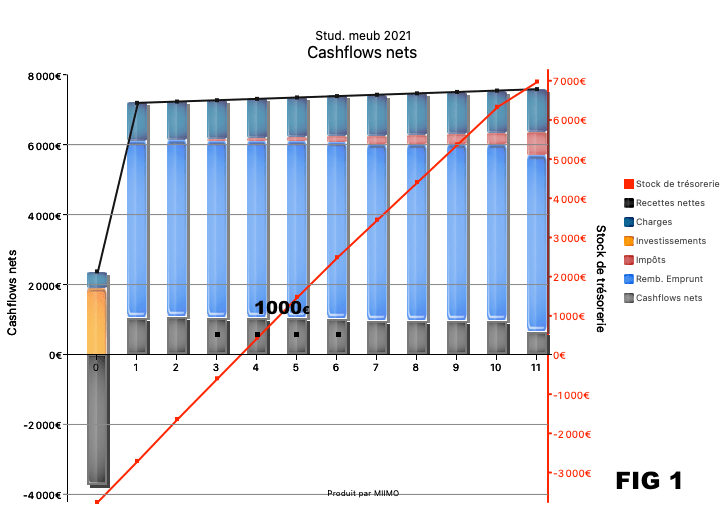

Coté autofinancement, le projet était parfaitement soutenable. La figure 1 présente dans quelles mesures les recettes annuelles sont consommées par les différents postes de dépense et fait ressortir les flux de trésorerie nets. Ainsi, le projet dégageait des flux annuels nets de trésorerie positifs de 1000 euros en moyenne sur 10 ans. Ce qui laissait ainsi quelques marges pour faire face aux imprévus de gestion (fig. 1). Sauf aléas, l’investisseur pouvait même espérer récupérer ses fonds propres en moins de 4 ans.

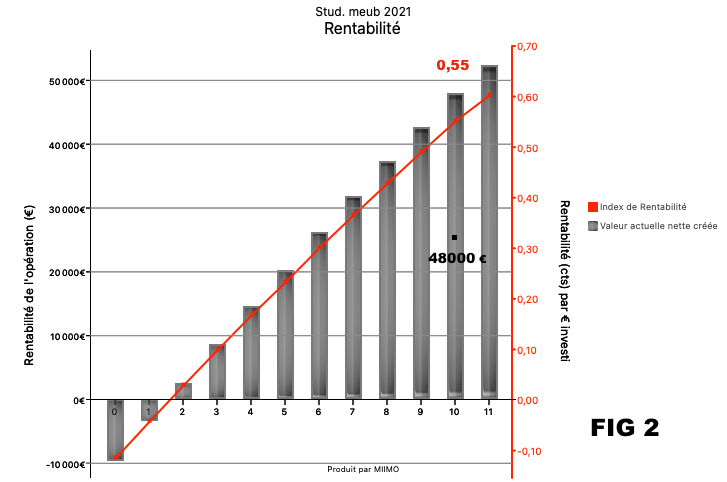

Par ailleurs, en matière de rentabilité locative, l’opération d’investissement était très performante. En 2021, l’investisseur pouvait évaluer la rentabilité[2] de son opération à un gain financier net de 48 000€. Cette rentabilité est équivalente à un gain de 55 centimes pour chaque euro investi (fig. 2), qu’il soit issu des fonds propres ou du crédit immobilier.

[2] Le calcul de la rentabilité d’une opération intègre l’ensemble des flux de trésoreries (recettes, charges, impôts et taxes, assurances, plus-value de revente…) sur la période de 10 ans, ainsi que le coût du capital et des emprunts. Il s’agit de mesurer la valeur générée par l’opération au bénéfice de l’investisseur.

Réévaluation en cours de route:

Certes, l’investisseur de 2021 aurait lui aussi dû faire face au contre choc de 2022. Il aurait subi la montée de l’inflation, suivie de la forte progression des taux d’intérêts et d’un arrêt de la hausse des prix de l’immobilier. ce faisant, il aurait dû revoir ainsi ses plans en cours de route. Il aurait en particulier intégré l’inflation et réduit ses perspectives de plus-value.

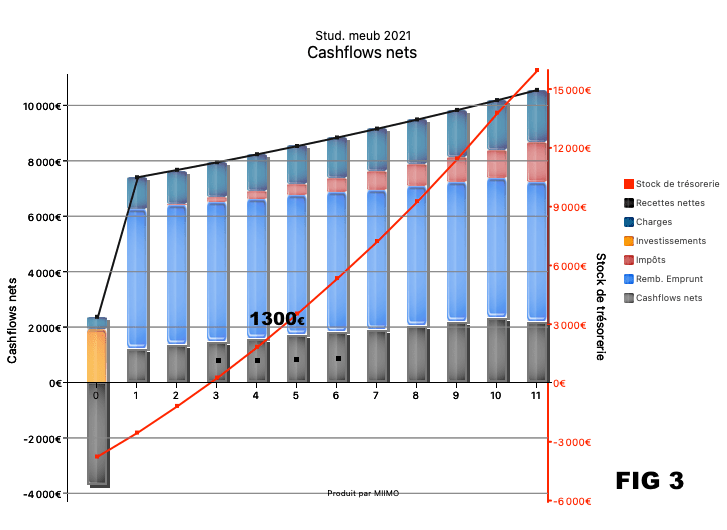

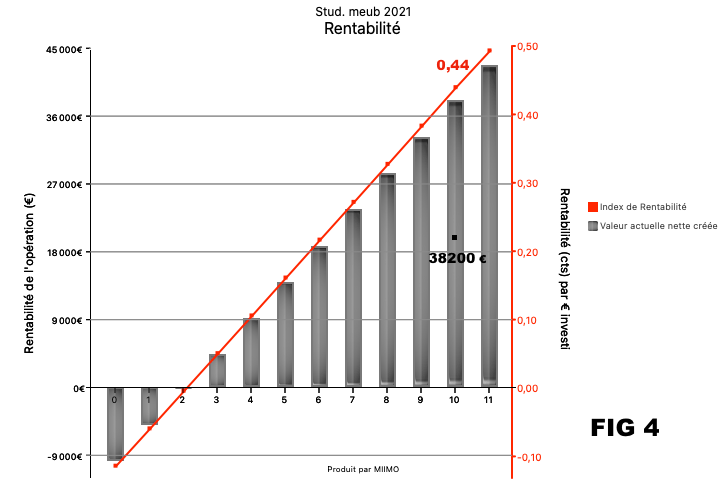

Ainsi, avec une inflation à 5% et des prix immobiliers qui stagnent, les performances de son investissement auraient été affectées. Toutefois, elles seraient restées honorables (fig. 3 et 4), notamment parce qu’il avait emprunté à taux fixe en 2021.

Malgré le retournement de marché, la soutenabilité du projet de 2021 aurait progressé. Les flux nets de trésorerie nets seraient montés à 1300€. Pour l’essentiel, cela est dû à la progression des loyers (+ 3,5% /an) qui compense largement l’inflation sur les charges. Le retour sur fonds propres aurait également été accéléré.

NB: dans le cas d’un projet non autofinancé (flux de trésorerie négatif en moyenne), la sanction aurait été en revanche sévère. L’assiette des recettes étant inférieure aux charges et progressant moins vite que l’inflation à 5%, le projet aurait été encore moins soutenable.

En revanche, la rentabilité de l’opération aurait pâti du retournement du marché de l’immobilier (hypothèse de prix stable en moyenne sur 10 ans). Elle serait restée toutefois très honorable avec un gain net de 44 cts sur chaque euro investi, et un gain financier de 38000€.

II. Investir en 2023…la rentabilité locative s’écroule

Pour l’investisseur de 2023, le contexte est pour le coup radicalement différent, car il subit de plein fouet la hausse des taux d’intérêt pour financer un bien qui, faute de baisse des prix sur l’immobilier, est acquis au même prix qu’en 2021.

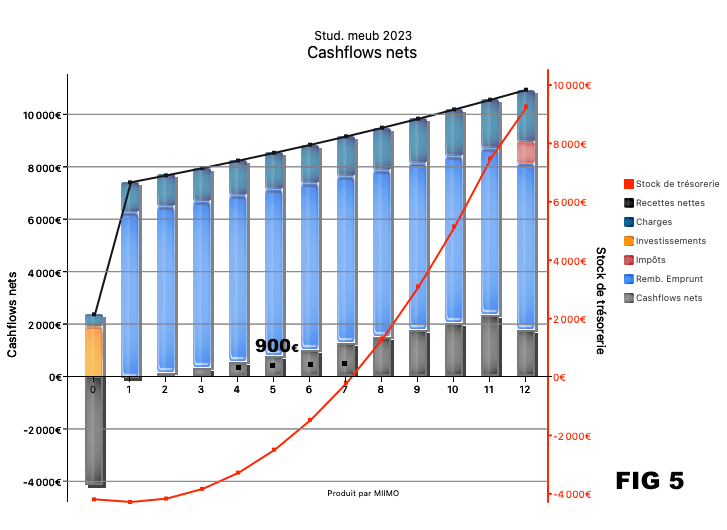

Bonne surprise : le projet reste auto finançable avec une soutenabilité à peu près équivalente au projet de 2021 (fig. 5) et des flux nets de trésorerie à 900€ en moyenne. La progression des loyers, induite par l’inflation, permet encore de couvrir- certes à grand peine au début- l’accroissement des charges. Par ailleurs, Le retour sur fonds propres est retardé de 3 ans. Globalement, inflation et augmentation des taux d’intérêt ont dégradé la soutenabilité du projet. Toute augmentation supplémentaire des taux d’intérêts la menacerait.

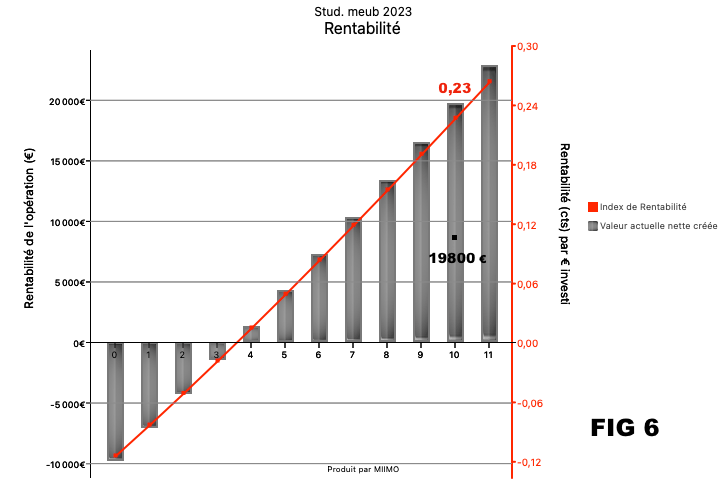

C’est du côté de la rentabilité locative que le bât blesse (fig. 6). En effet, en 2023, l’investisseur peut évaluer la rentabilité locative de son projet sur 10 ans à 19800€, soit 23 centimes par euro investi.

Ainsi, comparé à l’investisseur de 2021, c’est moins de la moitié ! une rentabilité locative divisée par deux en l’absence de perspective de plus-value et en raison du renchérissement du coût de l’emprunt.

III. Quels enseignements tirer ?

- Les temps changent, marquant une transition sur le marché immobilier. L’ère du financement quasi-gratuit et des investissements locatifs aisés est révolue.

- L’inflation, gérée correctement, n’est pas le principal souci, pourvu que la progression des loyers suive et que l’encadrement règlementaire des loyers, déjà en place dans certaines agglomérations, s’adapte à un contexte inflationniste.

- Soutenabilité d’un projet et résilience aux changements vont de pair. On doit s’assurer de la soutenabilité avant d’investir.

- La rentabilité des investissements locatifs a considérablement diminué en deux ans, avec le risque de détourner les investisseurs de l’immobilier. Consolider son approche financière des investissements locatifs est crucial. Se fier uniquement au rendement brut est insuffisant, comme le démontre cette étude. Un bien peut afficher une rentabilité brute confortable de 7,5% en 2021 comme en 2023, mais la rentabilité réelle diffère singulièrement.

- Les investisseurs locatifs font naturellement pause, attendant que le marché se stabilise et que des conditions économiques favorables réapparaissent. Le marché de la transaction immobilière résidentielle se contracte faute d’acheteurs dont le pouvoir d’achat immobilier a fortement diminué. La hausse des taux d’intérêt et le durcissement des conditions d’accès au crédit n’ont pas encore été compensés par une baisse significative des prix immobiliers.

- L’absence d’acheteurs et de biens disponibles à la location pourrait aggraver la crise du logement en France, surtout avec l’impact prévu de la réglementation énergétique (DPE) sur le marché locatif.

Faut-il être morose et pessimiste pour autant ?

Non, car

- La France a besoin d’investisseurs locatifs. Les français doivent pouvoir se loger, et faute de pouvoir accéder à la propriété, ont besoin d’un marché locatif disponible et dynamique.

- La fin annoncée du Pinel dans le neuf et l’insuffisance du parc de logements sociaux devra être compensée par le parc locatif privé. L’administration n’a d’autre choix que de compter sur les investisseurs privés dans l’ancien et de maintenir voire de créer des conditions favorables à ces acteurs.

- Sur le marché des transactions secondaires, la main est désormais du côté des acheteurs et des investisseurs avec un pouvoir de négociation qui avait quasiment disparu ces dernières années. La baisse des prix de l’immobilier, annoncée et attendue, a commencé et va se creuser.

- En revanche, il va falloir professionnaliser son approche. Le temps de l’investissement facile et gagnant est révolu.

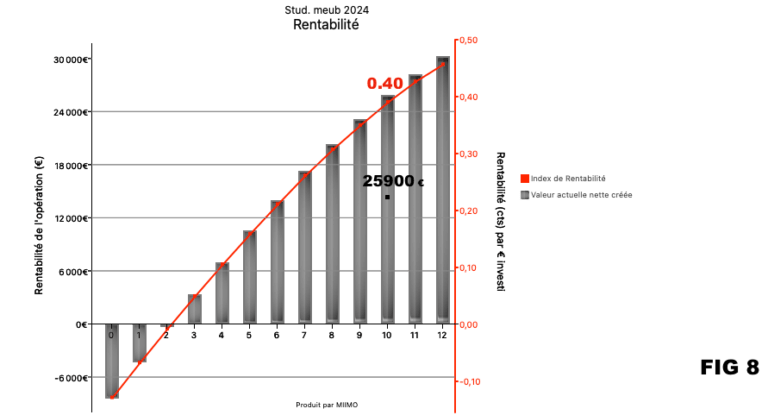

IV. Perspective : Et si les prix baissaient de …disons 25% ?

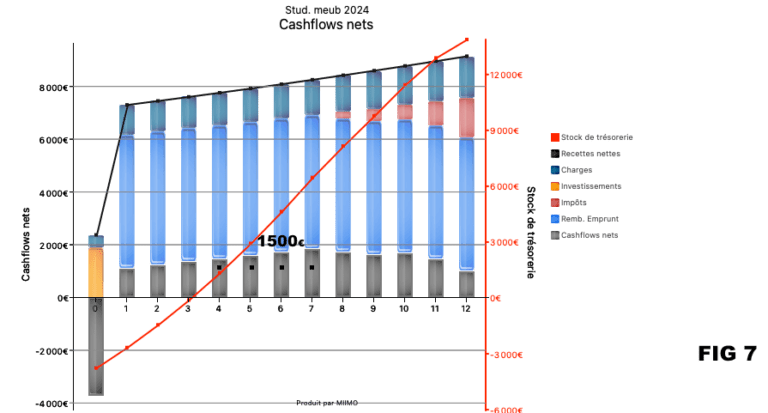

Pour y voir plus clair, Miimo a testé le cas du studio meublé dans des conditions économiques qui auraient encore évoluées.

Le scénario est le suivant : baisse des prix de 25% dans les prochains semestres (le studio se négocie à 60000€ FAI), suivi d’une reprise progressive de la hausse des prix sur un rythme de 2%/an en moyenne sur 10 ans. L’inflation s’est stabilisée à 3%/an, l’IRL progresse au rythme de 2% par an et les taux d’emprunt se sont stabilisés à 4,5% sur 20 ans.

Du côté de la soutenabilité, le projet est très satisfaisant.

Les flux annuels nets de trésorerie s’établissent en moyenne à 1500€ sur 10 ans. Ils assurent un autofinancement confortable avec quelques marges significatives pour faire face aux aléas de gestion. Sauf imprévus, l’investisseur récupérerait ses fonds propres en 3 ans.

En matière de rentabilité, l’affaire redevient intéressante. En effet, le projet génère 40 cts de rentabilité nette pour chaque euro investi dans le projet, soit un gain financier net de 25900€ pour une opération sur 10 ans.

V. Conclusion :

La crise actuelle pose des défis pour les investisseurs locatifs, mais des opportunités émergent dans un marché en mutation. La clé réside dans la patience, la négociation, l’adaptation et la consolidation des approches financières pour assurer la robustesse des projets. Le temps des bonnes affaires devrait venir pour ceux qui savent négocier et prévoir.