Cas 3 : L’investissement PINEL

Cas 3 : L’investissement PINEL

Nous allons par l’étude de ce cas examiner l’influence du régime Pinel sur les Cashflows nets et sur la rentabilité de l’opération.

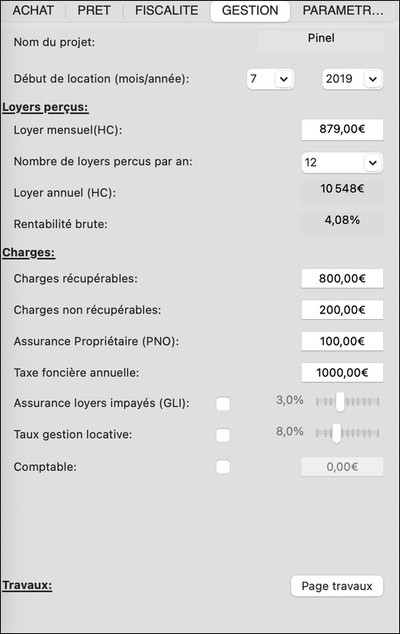

Pour cela, on crée un projet intitulé « Pinel» dont le scénario est le suivant : un couple marié, sans enfants, fait l’acquisition en Pinel, en janvier 2019, d’un appartement neuf afin de le louer. Le bien possède une surface de 46M2 et se situe en Zone Abis (Paris/IdF). Le prix d’acquisition est de 250 000€. Pour financer cette acquisition, le couple compte apporter des fonds propres à hauteur de 25 000€, et de souscrire un seul emprunt. La première location est envisagée 6 mois plus tard, en juillet 2019 ; le loyer est au plafond prévu par la réglementation (879€). Il s’agit bien sûr d’une location nue et le régime fiscal envisagé est celui du régime réel. Le couple envisage de bénéficier au maximum du régime de défiscalisation en louant le bien pendant 12 ans. Le couple dispose initialement d’un revenu brut imposable de 65000€ en 2017.

On tient compte du fait que le prix du neuf est surévalué par rapport au prix de l’ancien. Dans cet exemple, on prend une surévaluation de 25%, étant entendu qu’elle est fonction de la région de France (la moyenne en France est de 33%, variant entre 4% et 80% selon les régions et villes)

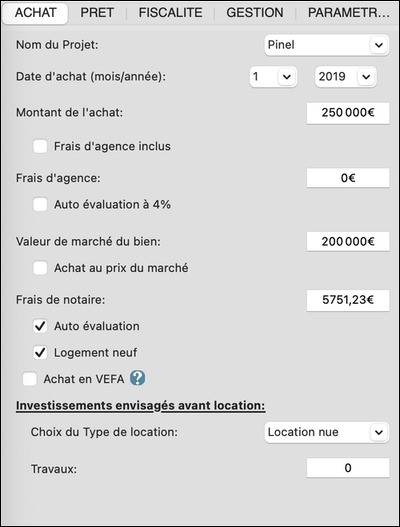

Dans le détail, voici les caractéristiques principales du projet telles qu’insérées dans MIIMO :

Notez la surévaluation de 25% du prix du neuf par rapport à l’ancien, ainsi que les frais de notaire réduits liés à l’achat dans le neuf.

Notez qu’en cliquant sur la case « Régime de défiscalisation » et en choisissant l’option « Pinel », une boite de dialogue permet d’insérer les caractéristiques du bien (surface, localisation, durée de défiscalisation) et de calculer/appliquer automatiquement le loyer plafond prévu par le réglementation.

Exploiter les premiers résultats

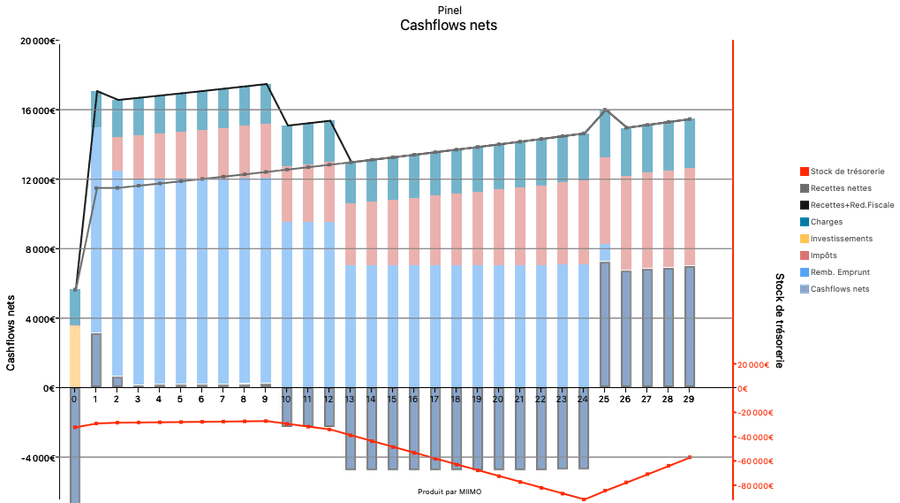

La vue principale « Flux annuels nets de trésorerie » est la suivante :

On remarque d’emblée plusieurs éléments :

- Pendant les neuf premières années, le bien est autofinancé avec des Cashflows nets quasiment nuls voire légèrement positifs. Cependant, la situation se déséquilibre par la suite avec des flux nets très négatifs;

- Un booste de recettes pendant 12 ans, lié aux réductions fiscales (courbe Recettes + Red fiscales) ;

- Un solde de trésorerie qui, hormis pendant la période de défiscalisation, plonge pendant toute la durée de l’emprunt.

Explications :

- Comme pour le cas des déficits fonciers, les réductions fiscales accordées pendant la durée de location (12 ans) sont assimilables à des rentrées de cash associées au projet. C’est pourquoi, la vue Cashflows nets présente cette bosse initiale étalée sur 12 ans qui s’apparente à un booste de recettes. Notez cependant que ce booste est moindre entre la 9ème et 12émé année. En effet, la réduction fiscale est règlementairement réduite de moitié pendant ces trois dernières années (1% de l’investissement contre 2% pendant les 9 premières années).

- L’effet de ce booste de recette est de dégager une capacité d’autofinancement importante, ce qui permet de couvrir l’amortissement de l’emprunt et d’équilibrer recette et dépenses. Les Cashflows nets sont nuls, voire légèrement positifs. À partir de la 9ème année, le booste de recette est réduit puis s’annule à partir de 12 ans. La capacité d’autofinancement devient insuffisante. Les Cashflows nets deviennent négatifs, ce qui signifie que le couple devra investir des fonds propres pour couvrir les dépenses. En conséquence, le solde de trésorerie se creuse, et il faut attendre la fin de l’emprunt pour voir la situation se redresser.

- Il est important de noter que c’est la modération des loyers- ils sont règlementairement plafonnés- qui crée les conditions de ce déséquilibre. Une fois la période de défiscalisation passée (12 ans dans ce cas), il est toujours possible de rehausser le prix des loyers ou de revendre le bien.

Regardons donc la rentabilité de l’opération dans une perspective d’achat-exploitation-revente en sélectionnant la vue « Profitabilité ».

On remarque d’emblée deux éléments :

- L’opération devient rentable à partir de la 9ème année d’exploitation

- Il y a une nette amélioration de la profitabilité de l’opération à partir de la 12ème année.

Explications :

- Cette vue tient compte du fait qu’en cas de revente avant la fin de la période de défiscalisation, le couple aura rompu le contrat qui le lie au fisc (réductions fiscales accordées en échange d’un engagement à louer pendant 12 ans à des niveaux de loyer plafonnés) et qu’il devra restituer les réductions fiscales dont il a bénéficié. Ceci explique le décrochement à partir de la 12ème année.

- Si la vente intervient après la 12ème année, il n’y a plus de pénalisation et malgré la surcote de 25%, l’opération est rentable et assure un gain minimal net de 23 cts pour chaque euro investi (rappel :l’investissement global est de 258000€).