Cas 4 : l'investissement en VEFA

Cas 4 : l'investissement en VEFA

Nous allons reprendre le projet StudioMeublé pour illustrer le cas particulier du VEFA. L’investissement dans le neuf s’effectue généralement par l’acquisition d’un bien par le biais de programmes VEFA (Vente en Etat Futur d’Achèvement).

L’acquisition s’effectue en plusieurs étapes, voici les principales :

- La signature du Contrat de Réservation, appelé également avant contrat, ou encore contrat préliminaire. Cette étape permet à l’acquéreur de « bloquer » le bien. En signant un contrat de réservation, un dépôt de garantie d’un montant maximum de 5 % de la valeur du bien sera demandé par le Promoteur.

- La recherche de financement,

- La signature de l’acte authentique chez le Notaire. Ce contrat fait également état d’un calendrier prévisionnel d’appel de fonds, en fonction de l’état d’avancement du programme, ainsi que des plafonds légaux d’appels de fonds. A ce titre, il est à noter que c’est également lors de ce rendez-vous de signature qu’aura lieu le règlement du premier appel de fonds.

- Le paiement échelonné du bien, par appels de fonds au fur et à mesure que la construction de l’ouvrage va avancer. De façon pratique, les différentes étapes et les sommes qui seront réclamées sont encadrées par la loi. Ainsi, le Promoteur ne peut fixer librement les différents paliers d’avancement des travaux qui seront générateurs des appels de fonds. Les montants maximums sont, pour le cas des appartements :

- 35 % du prix du logement à l’achèvement des fondations,

- 70 % du prix du logement à la mise hors d’eau,

- 95 % du prix du logement à l’achèvement des travaux,

- Le solde, 5 %, lors de la réception des travaux. (Avec possibilité de consigner la somme, en cas de contestation ou d’émission de réserves par l’acquéreur)

- Et enfin, la prise de possession du logement. Le promoteur dresse un procès-verbal de réception et l’acquéreur dispose d’un mois pour notifier ses réserves au promoteur. Il devra dès lors payer les 5 % correspondant au dernier paiement ou les consigner chez un notaire s’il a des réserves.

Concernant le financement par emprunt bancaire, l’investisseur peut choisir de souscrire un crédit classique ou un crédit à remboursement différé.

L’avantage du crédit à remboursement différé réside dans le fait que l’investisseur ne commence à rembourser le crédit, notamment le capital, qu’à la livraison du bien. Toutefois, comme le déblocage du capital emprunté se fait progressivement et par appel de fonds, cela entraine des frais appelés intérêts intercalaires. Ceux-ci sont calculés sur les montants libérés, au taux du prêt souscrit. Au fur et à mesure des déblocages, les intérêts intercalaires croissent. A ces intérêts intercalaires s’ajoutent également la prime d’assurance du crédit dont le paiement est obligatoire dès le déblocage des premiers fonds.

Pour un crédit à remboursement différé, il existe deux formules : la franchise partielle et la franchise totale.

- En franchise partielle, l’emprunteur paie les intérêts intercalaires et l’assurance jusqu’à la livraison du bien, mais ne paie pas le capital.

- En franchise totale : l’emprunteur ne paie que l’assurance jusqu’à la livraison du bien. Le montant cumulé des intérêts intercalaires sera alors soit payé en intégralité soit intégré dans le montant du capital emprunté.

Miimo intègre toutes les spécificités de l’achat en VEFA et du crédit à remboursement différé.

Insérer les données :

On reprend le projet studio meublé sans la programmation des travaux.

Pour passer en VEFA, il suffit, sur l’onglet « Achat » de :

- Cocher la case « logement neuf » afin de calculer automatiquement les frais de notaire

- Cocher la case « Achat en VEFA »

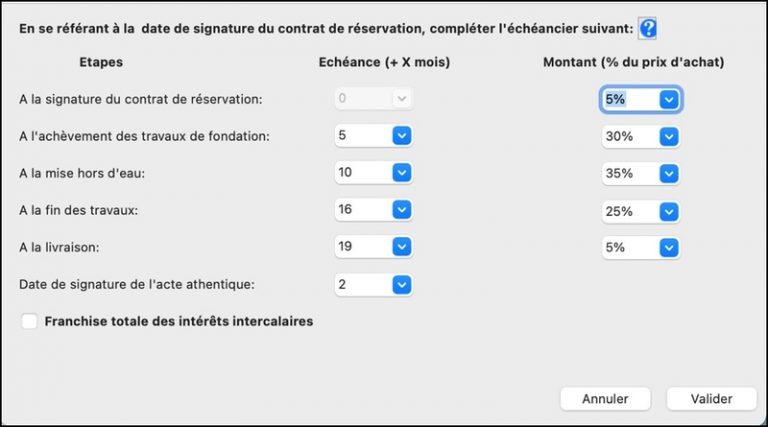

Lorsque la case VEFA est cochée, Miimo ouvre une nouvelle fenêtre afin que vous puissiez définir l’échéancier.

Les échéances, exprimées en nombre de mois, sont définies à partir de la date de signature. Le montant des appels de fonds sont exprimés en pourcentage du prix d’achat.

Par défaut, Miimo choisit l’option franchise partielle, mais vous pouvez choisir l’option franchise totale en cochant la case correspondante.

Il suffit de valider pour enregistrer les données et laisser Miimo calculer.

Avant de lancer ses calculs, Miimo modifie le cas échéant la date de début de location afin de tenir compte du délai de livraison du bien.

Exploiter les premiers résultats

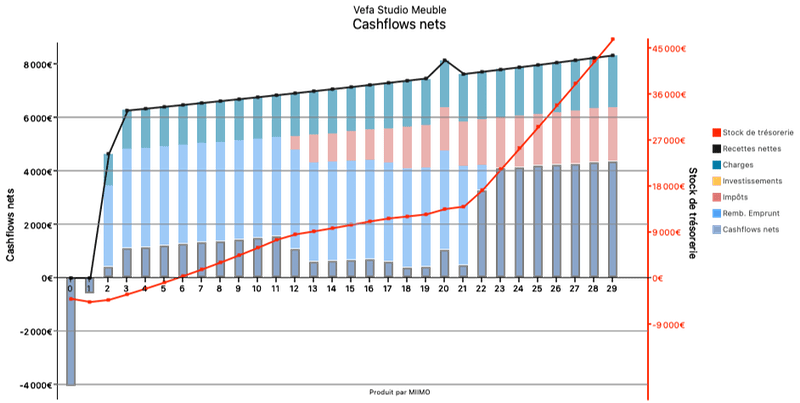

Pour le studio meublé, la vue « cashflows nets » devient la suivante :

On note :

- Les premières recettes débutent effectivement l’année de livraison du bien (avril 2021) ;

- Pendant la construction du bien, vous ne payez, outre l’apport personnel, que les frais d’intérêt et d’assurance du prêt ;

- L’année de récupération du l’apport et la date de fin de prêt reculent naturellement.

Vous pouvez trouver le détail dans le tableau Cashflows :

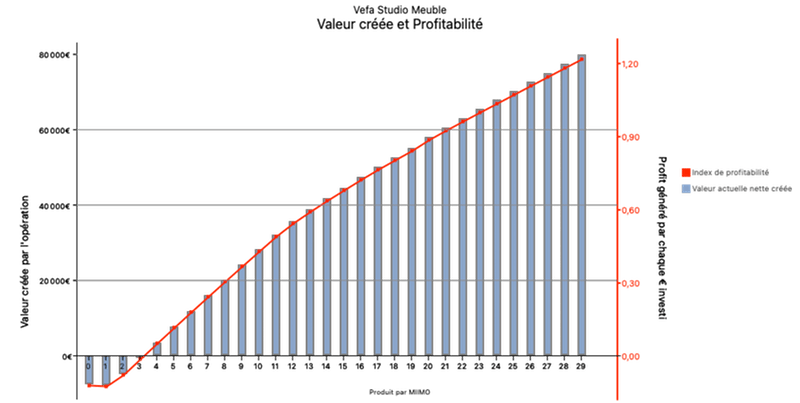

En ce qui concerne, la rentabilité de l’opération, la vue devient :

On remarque que :

- Naturellement, la période minimale de possession augmente du seul fait de la période de construction ;

Comparée au projet initial, la profitabilité est également moindre à durée de possession équivalente, l’achat en VEFA et le crédit à remboursement différé entrainant des recettes moindres et des frais supplémentaires.