Cas 7 : Le comparatif Fiscal – Exemple de la location nue

Cas 7 : Le comparatif Fiscal – Exemple de la location nue

La seconde vue supplémentaire de la version Pro est un comparatif fiscal. Cette vue compare trois montages ou régimes fiscaux applicables à votre projet et vous permet d’en mesurer les conséquences sur différents aspects, notamment

- Les cashflows nets annuels

- L’évolution du solde de trésorerie

- Le niveau d’imposition annuel

- La valeur actuelle nette du projet et sa profitabilité

- Le capital disponible après la revente.

Cette vue permet d’identifier le montage ou le régime fiscal le plus approprié pour le projet, mais aussi de savoir SI et QUAND il sera utile de changer de régime fiscal pendant l’exploitation du bien.

Nous allons l’illustrer en reprenant le projet « Appart nue ».

La vue « comparatif fiscal » est la suivante :

Cette vue compare les cashflows nets sur 30 ans de trois montages particuliers pour la location nue : en SCI/IS , en nom propre au régime réel et au régime micro foncier.

Il apparaît que :

- Le montage SCI/IS est de loin le plus avantageux (cf cas pratique ci bas)

- En nom propre, le régime micro foncier est plus avantageux à partir de la 5ème année.

Explications

- L’avantage de la SCI/IS tient pour l’essentiel au fait qu’il est possible d’amortir le bien et de réduire de fait la fiscalité. Ceci n’étant pas possible pour les montages en nom propre, le SCI/IS est naturellement plus avantageuse en matière de cashflows. Cela étant, il ne faut pas oublier que les cashflows restent la propriété de la SCI/IS et que toute sortie de capital, sous forme de dividendes, fera l’objet d’une imposition supplémentaire au niveau de l’associé (voir le cas pratique SCI/IS pour plus d’explications)

- À partir de la 5ème année, les charges réelles déductibles du projet sont inférieures à 30% des revenus fonciers bruts, ce qui explique pourquoi le régime micro foncier devient dès lors plus avantageux

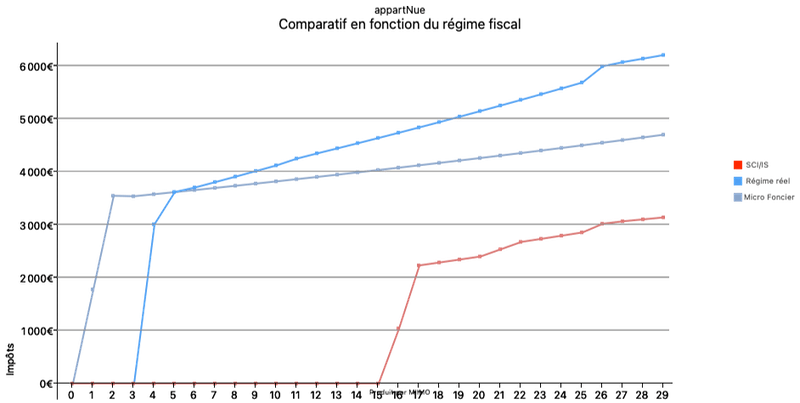

Reprenons la même vue en sélectionnant le paramètre «impôts », ce qui permet de comparer les niveaux d’imposition dans chaque cas

Cette vue vient confirmer notre analyse en montrant :

- Le très faible niveau d’imposition de la SCI/IS

- L’avantage fiscal du régime micro-foncier à partir de la 5ème année.