Cas 8 : La Location meublée professionnelle (LMP)

Cas 8 : La Location meublée professionnelle (LMP)

Autre fonctionnalité de la version pro : la prise en compte du statut LMP.

L’activité de location meublée peut s’exercer sous deux statuts : le LMNP comme dans les exemples précédents, mais aussi le statut de loueur en meublé professionnel (LMP). Ce dernier a des implications non seulement fiscales mais également sociales (paiement de cotisations sociales). Par ailleurs, avec les évolutions de la réglementation fiscale et sociale opérées en 2019 et 2020, ce statut est acquis de façon automatique dès lors que deux conditions sont remplies :

- Les recettes annuelles tirées de l’activité de location meublée par l’ensemble des membres du foyer fiscal excédent 23.000 € ;

- Ces recettes excédent les revenus d’activités du foyer fiscal.

MIIMO intègre, dans sa version Pro, les spécificités du statut LMP, et nous allons l’illustrer dans ce chapitre.

Pour ce faire, reprenons le projet « Studio meublé ». Pour plus de facilité et de visibilité, on supprime les données de la page travaux.

Insérer les données :

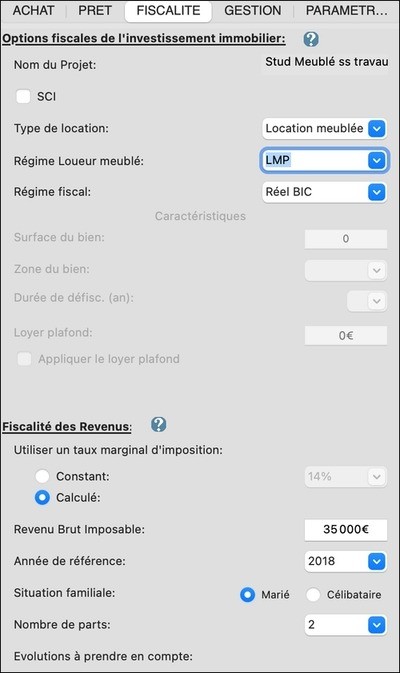

Le seul paramètre à changer se trouve dans le volet fiscalité. On sélectionne le statut LMP.

Exploiter les premiers résultats :

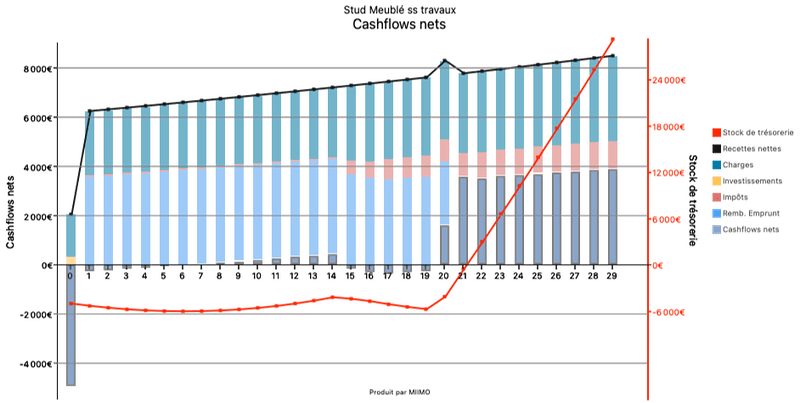

Dès que le statut est changé, la vue Cashflows nets est mise à jour et se présente ainsi :

On note, en comparant avec la vue sous statut LMNP :

- La diminution des cashflows nets ;

- Une modification importante de la trajectoire du solde de trésorerie (récupération de l’apport au terme de 21 ans) ;

- L’augmentation de la part relative des charges ;

- Une très faible fiscalité pendant 15 années ;

- Une diminution du revenu complémentaire à terme.

Explications :

Sous statut LMP, le loueur en meublé bénéficie d’une protection sociale en contrepartie de cotisations sociales qui deviennent obligatoires. Ce sont ces cotisations qui viennent peser sur le poste des charges, impactant de facto les cashflows nets, le solde de trésorerie et les revenus nets à terme.

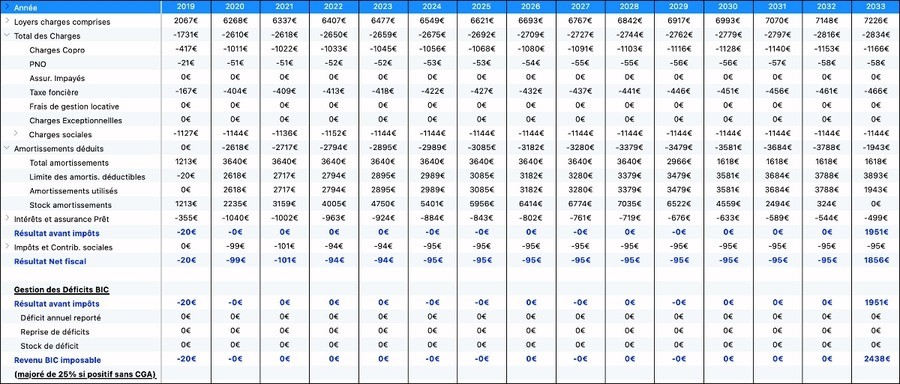

L’accroissement des charges a également un effet sur la fiscalité et la déduction des amortissements :

La baisse des recettes nettes de charges ne permet plus de déduire l’intégralité des amortissements (règle fiscale : les amortissements ne doivent pas induire de déficit), le reliquat étant stocké et reportable sur les années ultérieures.

La gestion du stock des amortissements permet de neutraliser le résultat imposable pendant près de 15 ans.

Le tableau (fiscalité) suivant illustrent les conséquences du statut LMP sur le niveau de charges, sur la déduction ainsi que sur le report des amortissements.

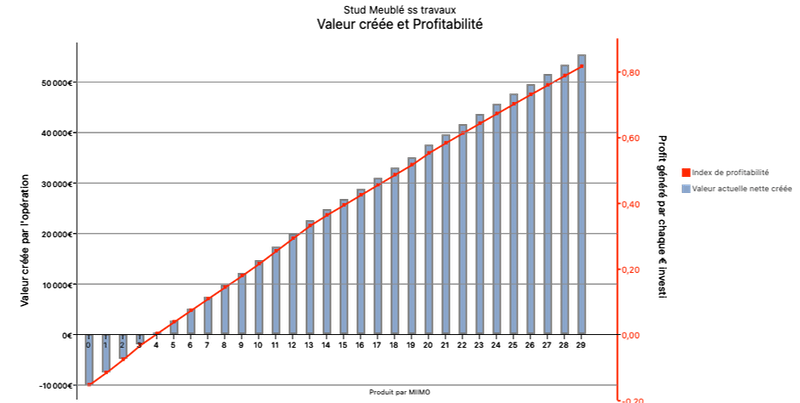

En ce qui concerne la rentabilité de l’opération dans une perspective d’achat-exploitation-revente :

On note que l’opération reste viable sous statut LMP, mais avec une moindre profitabilité que sous statut LMNP. En effet, outre la baisse des cashflows sous l’effet des cotisations sociales obligatoires, le régime fiscal – bien moins avantageux – des plus-values professionnelles s’appliquent pour le LMP. L’ensemble de ces règles sont prises en compte dans MIIMO.