Cas 9 : la SCI soumise à l’impôt sur les sociétés.

Cas 9 : la SCI soumise à l’impôt sur les sociétés.

Pour l’étude de ce cas, nous allons également reprendre le projet « Appart nue » et considérer qu’il est monté dans le cadre d’une SCI soumise à l’impôt sur les sociétés. Comme dans l’exemple précédent, il suffit de dupliquer le projet « Appart nue », d’attribuer un nouveau nom au nouveau projet (« Appart SCI/IS ») et de modifier le volet « Fiscalité » du panneau projet. Pour cela, on sélectionne simplement les options « SCI » et « SCI/IS ».

La création d’une SCI/IS pour abriter un investissement locatif présente plusieurs avantages ; d’une part la SCI à l’IS permet, contrairement à la SCI IR, de faire de la location meublée comme de la location nue ; d’autre part, le régime fiscal de la SCI/IS est avantageux avec la possibilité d’amortir fiscalement l’investissement et de bénéficier d’un barème fiscal intéressant (absence de prélèvement sociaux, taux de fiscalité à 15% jusqu’à 38120 euros de chiffre d’affaire, 28% au delà).

Cela étant dit, la SCI/IS comporte en contrepartie des inconvénients : outre la production d’un compte de résultat et d’un bilan annuel (recours à un comptable), la gestion de la SCI/IS s’apparente à celle d’une société. Elle distribue (ou pas) annuellement des dividendes à ses actionnaires, en fonction de sa politique de redistribution. Elle est par ailleurs soumise au régime des plus-values professionnelles, ce qui signifie que les amortissements déduits en cours d’exploitation sont réintégrés pour le calcul de la plus-value et conduisent à une plus forte fiscalité à la revente du bien. Enfin, les dividendes versés aux associés & actionnaires, après paiement par la société des impôts sur résultats, donnent lieu à une taxation sur capitaux mobiliers dont les actionnaires devront s’acquitter.

NB : En raison de ces spécificités, MIIMO examine la situation financière de la société et non pas celles des associés, et considère qu’aucun dividende n’est versé pendant la phase d’exploitation.

De façon générale, comparée à la SCI/IR ou à l’investissement en nom propre, une SCI à l’IS dégage de meilleurs flux annuels de trésorerie (en raison du faible niveau de fiscalité), mais conduit à une plus forte fiscalité dès que du cash sort de la société sous forme de dividendes ou de capital lorsque le bien est cédé.

La SCI/IS est particulièrement appréciée dans le cadre d’une stratégie d’expansion patrimoniale lorsqu’il n’est pas envisagé de revendre le bien à terme mais d’en acquérir d’autres.

Examinons le cas de notre couple qui fait l’acquisition de l’appartement au travers d’une SCI/IS.

Exploiter les premiers résultats

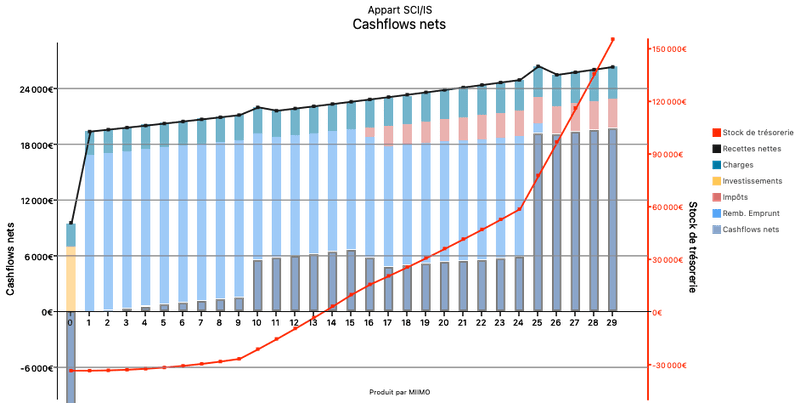

La vue principale « Flux annuels nets de trésorerie » est la suivante :

On remarque :

- Le projet est autofinancé : l’opération dégage en effet des flux de trésorerie positifs dès le départ, et le stock de trésorerie de la société devient positif au bout de 14 ans alors qu’il fallait plus de 25 années pour le même investissement en nom propre ou en SCI/IR.

- Les flux de trésorerie sont supérieurs comparés à ceux obtenus dans le cas d’un investissement en nom propre ou en SCI/IR. (19000€ à terme contre 16000€ en nom propre)

Explication :

- Le niveau de fiscalité est globalement plus faible : en raison des amortissements, les premiers impôts sont payés au bout de 16 années d’exploitation.

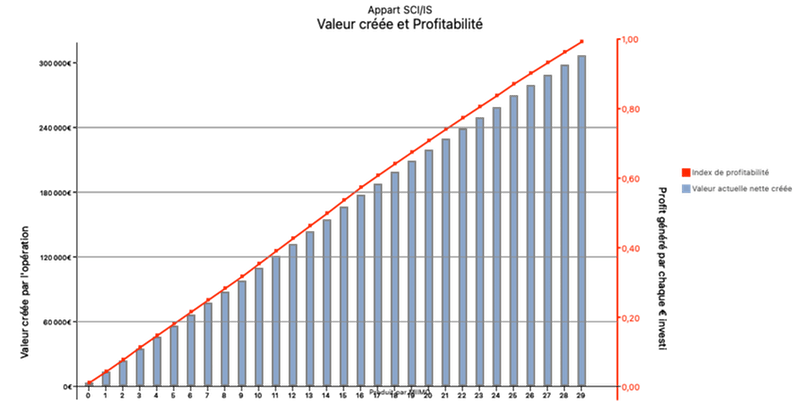

Examinons maintenant la vue « Valeur créée et profitabilité » :

Pour une opération avec revente au bout de 10 ans, le gain patrimonial est estimé à 111000€ contre 117000€ pour un investissement en nom propre.

Explication :

A la revente du bien, la fiscalité des SCI/IS est bien moins avantageuse que pour les investissements en nom propre or en SCI/IR, en raison notamment du calcul de la plus-value taxable.

Au bilan, le passage en SCI/IS améliore très sensiblement la soutenabilité du projet mais détériore la profitabilité de l’opération. En revanche, si le bien n’est pas vendu, la SCI/IS dégagera un volume important de cash au bout de 10 ans et cette trésorerie peut être exploitée pour faire d’autres acquisitions.