Création de valeur- Valeur actuelle nette

Création de valeur- Valeur actuelle nette

La valeur actuelle nette est un concept crucial dans l’évaluation de la rentabilité d’un investissement immobilier et de sa capacité à créer de la valeur pour l’investisseur à long terme.

En général, la création de valeur dans le cadre d’un investissement locatif augmente avec la durée de détention et d’exploitation du bien.

Plus on conserve le bien avant de le revendre, plus la valeur créée est importante. Si on le vend trop rapidement, on risque de perdre de l’argent, sauf si on l’a acheté en dessous du prix du marché. Dans ce cas, l’exploitation du bien ne permettra pas de couvrir les frais d’acquisition tels que les frais d’agence, les frais de notaire ou les frais de dossier.

En revanche, un cycle complet d’investissement (achat-exploitation-revente) effectué sur une période significative permet de générer une plus-value financière croissante au fil du temps.

Il est important de comprendre que lorsqu’on investit dans un bien locatif, on achète essentiellement un flux de cashflows futurs, y compris le dernier cashflow qui est le produit de la revente du bien. C’est l’ensemble de ces cashflows, étalés sur plusieurs années qui créent de la valeur

Afin de déterminer si un investissement est rentable, il est crucial de pouvoir évaluer tous les cashflows générés et de les comparer à l’investissement initial. Si les flux de trésorerie sont supérieurs à l’investissement initial, l’opération est considérée comme bénéfique, car elle génère de la valeur pour l’investisseur. En revanche, si les flux de trésorerie sont inférieurs, l’investissement détruira de la valeur, il est donc préférable de ne pas investir. C’est cette comparaison qui est à la base de la notion de valeur actuelle nette.

Lorsqu’on envisage un investissement immobilier, il est crucial de savoir s’il peut générer de la valeur, quel est le gain financier potentiel pour le patrimoine, et quelle est la durée minimale d’exploitation pour atteindre un niveau de rentabilité satisfaisant.

La notion de valeur actuelle nette (VAN) peut être expliquée de manière pédagogique par l’exemple suivant :

Approche pédagogique de la Valeur actuelle nette (VAN):

Supposons que vous prêtiez 5000 € à un ami, qui s’engage à vous rembourser 1000 € chaque année pendant 5 ans. Vous effectuez le prêt en année 0 et le remboursement s’effectue en année 1 à 5.

Pour savoir si cette opération est rentable ou non, il faut comparer les flux de trésorerie futurs aux dépenses initiales. Si les flux de trésorerie sont supérieurs à la dépense initiale, l’opération est rentable, sinon elle ne l’est pas.

Intuitivement, beaucoup de personnes répondront que l’opération est neutre car 5*1000€ = 5000€. En réalité, cette opération est perdante.

Pourquoi ?

Parce que nous vivons dans un pays où l’inflation existe et érode la valeur de l’argent.

Les 1000€ de l’année 5 n’ont pas la même valeur que les 1000€ de l’année 0.

Imaginons que l’inflation soit de 1%. Les 1000€ de l’année 5 valent en en fait l’équivalent de 951€[1] de l’année 0. Il en est de même des 1000€ de l’année 4 qui valent réellement 960€ à l’année 0, 970€ pour les 1000€ de l’année 3, 980 pour ceux de l’année 2, et, enfin, 990€ pour ceux de l’année 1.

Tout compte fait, votre ami vous aura réellement remboursé 4851€.

Si on retire les 5000€ que vous avez déboursé en l’année 0, le bilan de l’opération s’établit pour vous à -149€. Elle vous a couté 149€, elle a détruit de la valeur. Tout se passe comme si le capital (celui que vous avez prêté) avait un coût (en l’occurrence fixé par le niveau de l’inflation à 1%) et que vous aviez subit le coût de ce capital.

Par cet exemple, on vient d’aborder la notion de Valeur actuelle nette et de la calculer pour cette opération. Par Valeur nette, il faut entendre création de patrimoine financier ; par actuelle, il faut comprendre « évaluée au moment où l’opération est engagée ».

La Valeur actuelle nette permet ainsi de déterminer si une opération est rentable et de quantifier le patrimoine financier généré ou détruit par l’opération.

Au travers de cet exemple simple, nous abordons deux éléments critiques qui conditionnent la valeur créée par un investissement:

- Les flux générés par l’investissement. Ce sont ces flux qui, pour une grande partie, créent la valeur de l’investissement. Dans l’exemple précédent, les flux sont annuels, constants et valent 1000€. Ils sont toutefois insuffisants pour que l’opération soit neutre ou gagnante. S’ils avaient été de, disons, 1100€, l’opération aurait été gagnante, avec une VAN positive de 338€.

- Le coût du capital : l’exemple précédent illustre cette notion. L’inflation de 1% que vous subissez est assimilable à un coût. Si l’inflation avait été plus forte, le coût aurait été supérieur. A l’inverse, si elle avait été plus faible, le coût aurait été inférieur. À cause du coût du capital, les remboursements annuels auraient dû être supérieurs à 1000€, pour précisément compenser le coût du capital investi. En fait, avec une inflation de 1%, les remboursements auraient dû être fixés à 1030,2€ par an pour rendre l’opération neutre.

Cet exemple illustre comment il est possible de quantifier le patrimoine financier créé (ou détruit) par un investissement locatif. Pour cela,

- Les flux annuels sont égaux à la capacité d’autofinancement générée annuellement, car il s’agit de la trésorerie annuelle dégagée par l’exploitation du bien, avant paiement des intérêts, du capital et frais d’emprunts

- Le coût du capital est étroitement lié au taux de l’emprunt que vous souscrivez pour financer l’achat du bien.

[1] 1000/ (1,01) ^5=951

Approche générale :

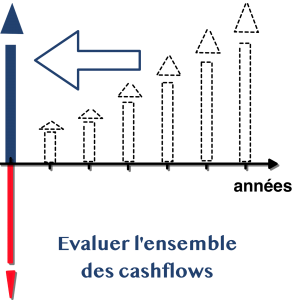

Sur le plan financier, un investissement locatif peut être représenté par la figure ci-après : une série de flux de trésorerie annuels

Légende :

- En l’année 0, l’investisseur achète le bien (flèche rouge vers le bas)

- Le bien est ensuite mis en location et génère des flux de trésorerie positifs ou négatifs (série de courtes flèches noires dirigées vers le haut ou le bas)

- La dernière année, le bien est mis en vente et le produit de la vente génère une rentrée de trésorerie (grande flèche noire vers le haut).

Pour déterminer la rentabilité d’un projet d’investissement, il est nécessaire de ramener tous les flux de trésorerie annuels à leur valeur réelle à l’année 0 d’investissement, en utilisant un taux qui représente le coût du capital. Ensuite, il suffit d’additionner ces valeurs pour obtenir le résultat global.

Si le résultat est positif, cela signifie que l’investissement crée de la valeur, c’est-à-dire qu’il génère un gain patrimonial financier pour l’investisseur. Dans ce cas, le projet est rentable et peut être lancé.

En revanche, si le résultat est négatif ou nul, cela signifie que l’investissement ne crée pas de valeur, voire se traduit par une perte en capital. Dans ce cas, il ne faut pas investir dans ce projet.

MIIMO effectue ces calculs pour vous et présente les résultats sous forme d’un graphique simple « Valeur créée et profitabilité » en fonction de la durée de possession du bien immobilier.

Coût du capital.

Le coût du capital revêt une importance primordiale pour estimer la valeur qu’un projet d’investissement locatif peut potentiellement générer.

C’est un élément clé que MIIMO prend en compte automatiquement, en fonction des caractéristiques propres à chaque projet.

Cette évaluation englobe divers frais tels que le taux nominal du prêt, les frais d’assurance, les frais de dossier, ainsi que l’hypothèque ou les frais de cautionnement. Vous pouvez aisément consulter le coût du capital de votre projet en cliquant sur l’option « Rentabilité » dans la barre d’outils.

Cependant, vous pouvez également utiliser un coût du capital personnalisé en fonction de vos propres critères.

Par exemple, si vous financez l’achat du bien sans souscrire d’emprunt alors que vous aviez prévu d’investir des fonds dans un produit financier, vous pouvez utiliser le taux de rendement brut de ce produit comme coût du capital. Cela représente le rendement auquel vous renoncez pour investir dans l’immobilier, et devient ainsi le coût du capital.

En optant pour cette méthode, MIIMO sera en mesure de vous informer sur la durée minimale de détention et le surplus de gain que vous pouvez espérer en investissant dans l’immobilier plutôt que dans le placement, dans la vue « Valeur nette créée et profitabilité ».

Indice de profitabilité.

Une autre façon d’apprécier la création de valeur ou le gain patrimonial est de le rapporter au montant total de l’investissement. MIIMO vous présente également cet indice (courbe rouge dans la figure précédente) qui donne une indication de la performance de l’investissement : gain (€) par euro investi.

Délai de récupération du capital investi

Lors de l’achat du bien, il est fréquent d’investir ses fonds propres pour couvrir les frais de notaire ou des travaux par exemple.

MIIMO présente l’évolution du solde de trésorerie sous la forme d’une courbe rouge sur la vue principale. Lorsque cette courbe coupe l’axe horizontal, elle vous indique le délai minimum d’exploitation avant d’obtenir un solde positif. C’est également le délai de récupération de l’apport initial en fonds propres. Cette information est également disponible en cliquant sur l’icône « Rentabilité» de la barre d’outils.