Cas 1 : le studio Meublé

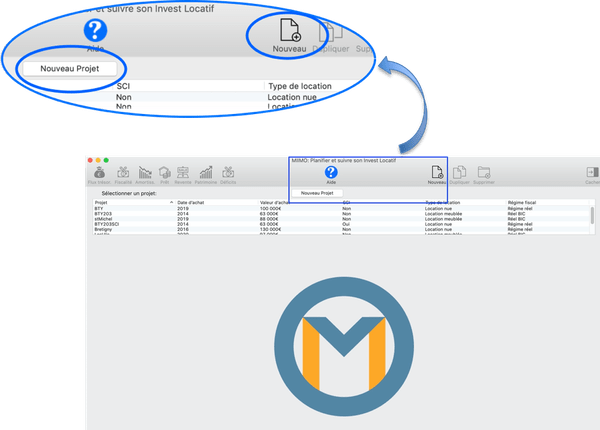

Ouvrir MIIMO

Page d’accueil : Cliquer sur l’un des deux boutons « Nouveau » projet, ou sélectionner un projet existant :

Insérer les données

Insérer les caractéristiques dans le panneau projet qui apparaît sur la droite de la fenêtre principale. Il y a cinq catégories de caractéristiques :

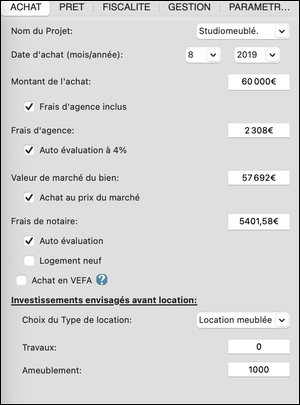

Achat.

On crée un nouveau projet.

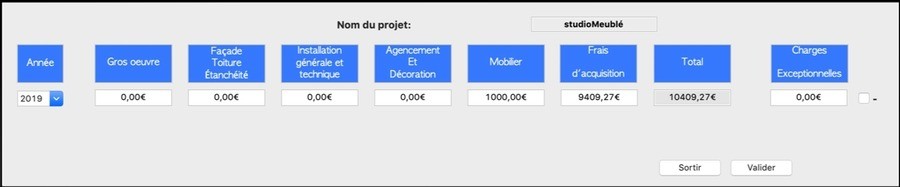

Le projet s’appelle « StudioMeublé ». Il s’agit de la location meublée d’un studio acheté en août 2019, au prix de 60.000€ frais d’agence inclus. Le studio est acheté au prix du marché, et on estime investir 1000€ pour l’ameublement. On laisse à MIIMO le soin d’évaluer les frais d’agence et les frais de notaire en sélectionnant les options d’autoévaluation.

Prêt

On insère les frais de dossier de 700€ et le coût du crédit logement de 1000€. MIIMO calcule le montant global de l’investissement qui s’élève à 68102€.

En insérant l’apport de 4000€, MIIMO calcule le montant du prêt qui s’élève à 64102€.

Pour ce projet, on choisit de souscrire un seul prêt, sur une durée de 15 ans à un taux de 1,2%. Le taux d’assurance est de 0,32% sur le capital emprunté.

MIIMO calcule automatiquement et présente le montant total de la mensualité (406€) et le taux annuel effectif global du prêt (2,38%) qui tient compte de l’assurance, des frais de dossier et du cautionnement.

Remarques:

- MIIMO permet de couvrir d’autres options de financement, comme le recours à deux prêts complémentaires, ou le recours à un seul prêt renégocié par la suite en cours d’exploitation.

- MIIMO gère également les assurances de prêt sur le capital restant dû qui sont apparues ces dernières années avec les délégations d’assurance.

- S’il n’y a pas d’incident de paiement sur l’emprunt, une partie du montant des frais de cautionnement est restitué à l’emprunteur sur sa demande à la fin du prêt. Dans ses calculs de rentabilité, MIIMO intègre la restitution de 60% du montant de la caution à la fin du prêt.

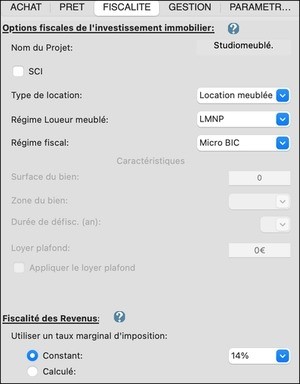

Fiscalité

Concernant la fiscalité, on choisit le statut de Loueur en meublé non professionnel (LMNP) et le régime du MICRO BIC pour sa simplicité. Les impôts seront par ailleurs calculés avec un Taux marginal d’imposition fixe de 14%.

Remarques:

- En 2020, le barème de l’impôt sur le revenu a évolué avec la disparition de la tranche de 14% et l’apparition de la tranche des 11%. MIIMO dispose d’une base de données à jour du barème de l’imposition et calcul les impôts en tenant compte pour chaque année du barème réellement applicable. En revanche, lorsqu’on utilise l’option « Utiliser un TMI fixe », MIIMO utilise systématiquement le taux indiqué.

- Pour bénéficier du calcul automatique du TMI et des barèmes en vigueur, sélectionner l’option « Utiliser un TMI calculé ». Vous devrez dès lors insérer le montant de vos revenus imposables avec une année de référence, et le cas échéant, leur évolution dans le temps.

- Pour les années ultérieures à celles où le barème fiscal est publié, MIIMO évalue l’évolution du barème en tenant compte du paramètre « Évolution du barème fiscal » de l’onglet « paramètres ».

- Pour les SCI soumises à l’impôt sur les sociétés, MIIMO utilise bien entendu sa base de données sur la fiscalité des entreprises.

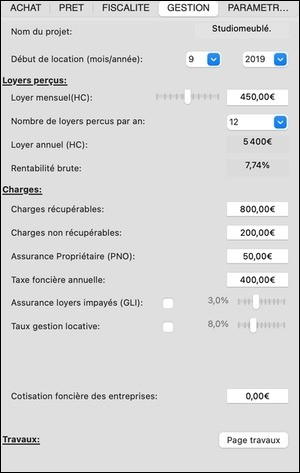

Gestion

Le studio est loué à compter de septembre 2019 au loyer de 450€ HC. Les charges annuelles s’élèvent à 1000€ dont 800€ sont récupérables. La gestion du bien se fera en direct, sans recourir à un administrateur de biens. On prévoit que 12 loyers seront encaissés par an (pas de vacance). L’assurance Propriétaire non occupant PNO est de 50€ annuels et la taxe foncière de 400€.

MIIMO calcule et présente la rentabilité brute (rapport Loyers annuels sur investissement global) de 7,74%.

Remarques:

- Vous pouvez, par mesure de sécurité, prendre en compte des vacances en réduisant le nombre de loyers perçus par an. Cela influe sur la rentabilité de l’opération.

- Le bouton poussoir « Travaux » en partie inférieure du volet permet d’accéder à la page « programmation des travaux et charges exceptionnelles »

Travaux et charges exceptionnelles

On prévoit à ce stade ni travaux ni charges exceptionnelles. La consultation de la page travaux permet de vérifier que les frais d’ameublement de 1000€ insérés dans l’onglet achat sont pris en compte automatiquement par MIIMO. Il affiche par ailleurs le total des frais d’acquisition (frais de notaire, d’agence, frais de dossier et crédit logement).

Remarques:

- La page travaux permet de programmer des travaux ou des charges exceptionnelles sur dix années (elles ne sont pas nécessairement consécutives). Ils sont pris en compte dans le calcul des Cashflows nets et la rentabilité de l’opération.

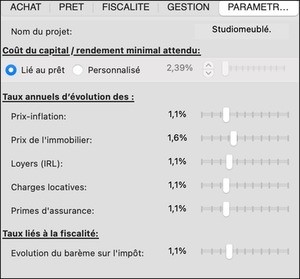

Paramètres

Les paramètres de simulation par défaut sont utilisés.

Exploiter les premiers résultats

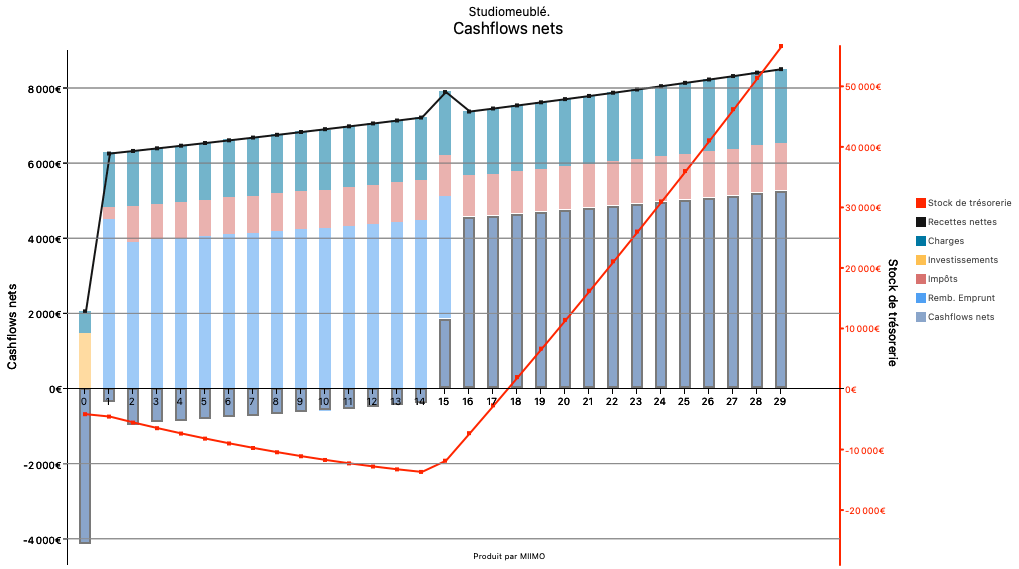

Dès que MIIMO dispose de suffisamment d’éléments, il affiche la synthèse graphique sur la vue « Flux annuels nets de trésorerie » de la fenêtre principale.

Cette vue est très pratique, et moyennant une phase d’apprentissage, vous apprendrez à saisir d’un seul coup d’œil les informations essentielles que vous recherchez. Elle est par ailleurs corrélée dynamiquement avec le panneau « projet » de sorte que lorsque vous modifiez les caractéristiques du projet (loyer, durée du prêt, taux du prêt, charges…), elle est mise à jour instantanément.

Cette vue représente les Cashflows nets sur 30 ans (1 colonne par année).

Le sommet du graphique représente les recettes (loyers CC encaissés) et leur évolution sur 30 ans qui suit celle de l’IRL (indice de référence des loyers). Pour chaque année (colonne), le graphique décrit comment ces ressources disponibles (les recettes) sont consommées par les différents postes de dépense. De haut en bas, on commence par payer les charges (section de colonne bleu vert), puis les investissements ou travaux (segment jaune : en 1ère année, il s’agit de l’apport), puis les impôts (prélèvement sociaux et impôt sur le revenu par le segment rouge). Vient ensuite le remboursement de l’emprunt (capital, intérêt et assurance) en bleu clair.

Si les ressources disponibles après paiement des charges, investissements et impôts sont insuffisantes pour rembourser l’emprunt, le segment bleu clair franchit l’axe horizontal et sa couleur passe alors du bleu clair au gris. Cette partie grise représente le montant des fonds propres qu’il faudra injecter dans le projet pour honorer les dépenses. La partie grise représente le flux net de trésorerie (en l’occurrence, il est négatif sur la partie gauche du graphique).

À contrario, si les ressources sont suffisantes (cas de l’année 15), le segment bleu clair se termine avant l’axe horizontal. Le reliquat des ressources est toujours représenté par un segment gris. Il s’agit là encore du flux net de trésorerie. Il est alors positif, ce qui signifie que cette année-là, l’exploitation génère du revenu net pour l’investisseur. Il s’agit également d’une marge de trésorerie pour faire face à des imprévus, effectuer des travaux ou changer du mobilier par exemple.

Lorsque l’emprunt est terminé, le segment bleu clair n’apparaît plus, et le segment gris représente le flux net de tout frais tiré de la location, c’est le complément de revenu annuel net d’impôt à terme

Le graphique est complété par une courbe rouge qui représente le stock de trésorerie nette. Elle se creuse lorsque les Cashflows nets sont négatifs et croit lorsqu’ils sont positifs. L’année où cette courbe franchit l’axe horizontal est le délai de récupération de l’apport initial.

Avec l’habitude, vous apprendrez à lire intuitivement ce graphique et à apprécier cette vision d’ensemble qui permet de percevoir la soutenabilité du projet, identifier les marges disponibles pour adapter sa stratégie, déterminer la durée optimale du prêt ou encore planifier des investissements/travaux.

En ce qui concerne notre projet « StudioMeublé », le graphique montre :

- La fiscalité débute dès la première année, et le montant des impôts est globalement stable. C’est une situation logique compte tenu des caractéristiques du projet : en « régime Micro », les charges sont forfaitisées à un pourcentage des recettes (en l’occurrence 50%), de sorte que le résultat imposable est toujours positif et conduit systématiquement à des prélèvements sociaux et des impôts sur le revenu. Par ailleurs, comme le TMI est fixe (14%), le montant des impôts reste logiquement lui aussi globalement stable.

- Les Cashflows nets sont négatifs pendant toute la durée du prêt et le solde de trésorerie se creuse. Cette situation a trois inconvénients : Pendant les 15 premières années, l’investisseur devra recourir à ses fonds propres pour couvrir les dépenses ; une situation qui soulève la question de la soutenabilité du projet. Est-ce que l’investisseur dispose d’une réserve financière lui permettant de faire face à cette situation? un autre inconvénient est que ce type de projet limite les capacités d’emprunt résiduelles de l’investisseur et peut le pénaliser si sa stratégie patrimoniale consistait à multiplier des projets d’investissement locatif. Enfin, troisième inconvénient, l’investisseur ne dispose d’aucune marge pour faire face à des aléas techniques ou des investissements décidés par la copropriété. Dans les deux cas, il devra encore une fois injecter des fonds propres.

Pour obtenir des précisions sur les valeurs affichées à l’écran, il est possible de :

- Cliquer droit sur n’importe quel segment pour afficher sa valeur (en €).

- Cliquer gauche sur n’importe quelle partie du graphique afin d’obtenir un menu permettant d’afficher les valeurs.

- Cliquer sur l’une des icônes du menu, situées sur le panneau supérieur de la fenêtre.

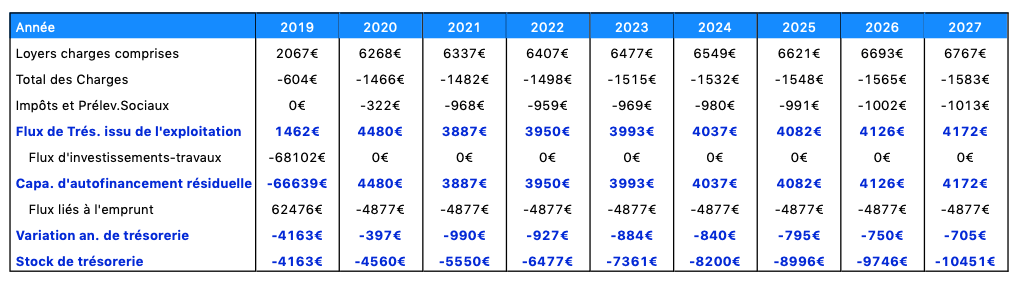

Afin d’illustrer les outils de MIIMO, cliquons par exemple sur l’icône flux de trésorerie : Une nouvelle fenêtre apparaît et présente le tableau des données relatives aux Cashflows nets, dont un extrait est présenté ci-après.

Outre les valeurs chiffrées des différents segments de la vue, l’intérêt du tableau tient également au fait que vous pouvez suivre la méthode de calcul des flux nets : à partir des recettes (loyers annuels CC), on retranche les charges réellement payées, les impôts, les investissements ou travaux et finalement les flux liés aux emprunts pour déterminer le flux net de trésorerie (qui est la variation annuelle de trésorerie).

Remarques:

- Le tableau fait apparaître un résultat intermédiaire qui est la capacité d’autofinancement. Elle représente les ressources résiduelles permettant soit de rembourser l’emprunt, soit de financer des investissements ou travaux qui ne seraient pas encore planifiés. Si le remboursement du prêt est terminé et s’il n’y a pas de travaux à financer, la capacité d’autofinancement devient finalement le revenu complémentaire net que l’investisseur pourra tirer de la location du bien. Pour les premières années du projet « StudioMeublé », on constate par exemple que la capacité d’autofinancement (≈4000€) est insuffisante pour couvrir les annuités de l’emprunt (4877€), ce qui explique que le flux net de trésorerie soit négatif et signifie que l’investisseur devra injecter des fonds propres supplémentaires.

- Cas particulier de l’année 0, année de l’investissement : vous remarquerez que, dans le tableau, le flux d’investissement en année 0 est égal à l’investissement global (68102€ =prix d’achat +investissement en mobilier + frais d’acquisition+ frais liés à l’emprunt). Il est compté négativement car il s’agit d’un investissement. Quant au flux lié à l’emprunt, il correspond au montant du prêt (64102€, compté positivement car c’est une ressource que la banque met à disposition de l’investisseur) auquel a été retranché les premières mensualités payées en année 0 (-1626). Ces flux ne sont pas directement représentés dans le graphique car, compte tenu des montants engagés (gamme 60000€), l’échelle du graphique aurait «écrasé » la représentation des flux des années ultérieures. Pour les représenter dans le graphique, on a retranché le montant du prêt (64102€), de sorte que le flux d’investissement devienne l’apport initial (68102-64102=4000€), et que le flux lié à l’emprunt corresponde aux seules mensualités payées en année 0 (1626€).

- Impôts : noter que le poste Impôts et prélèvement sociaux en année N correspond aux impôts et taxes sur les revenus de l’année N-1. Pour savoir comment sont calculés ces impôts, il suffit de cliquer sur l’icône « Fiscalité » située sur le panneau supérieur de la fenêtre principale de MIIMO.

Pour poursuivre l’exploration de MIIMO, cliquons sur l’icône « Fiscalité ». Une nouvelle fenêtre apparaît et présente les données liées à la fiscalité. Voici un extrait pour le projet « StudioMeublé ».

Remarques:

- Ce tableau présente dans le détail la méthode de calcul des impôts et prélèvements sociaux. Il détermine le résultat locatif, déduit la CSG et, le cas échéant, les déficits antérieurs pour calculer le résultat imposable. À partir de ce résultat, et en fonction du TMI- qui selon l’option choisie peut être fixe (14% dans cet exemple) ou calculé- et du taux de prélèvement sociaux (17,2%), il calcule le montant global des impôts.

- Noter que le montant des charges dans ce tableau est sensiblement différent de celui dans le tableau flux nets : MIIMO tient compte du régime fiscal pour le calcul des charges déductibles. En l’occurrence, en Micro Bic, les charges déductibles sont forfaitisées à 50% des recettes et couvrent les charges comme les intérêts et frais d’assurance des emprunts.

Revenons à notre projet, pour lequel nous avions fait une analyse. En cliquant sur les boutons « Analyse » et « Conseil » situés en partie inférieure de la fenêtre principale, MIIMO vous propose automatiquement une pré-analyse et des recommandations. Voici un extrait pour le projet « StudioMeublé » :

Analyse :

« Note du projet: 6/20

Effort d’épargne: La capacité d’autofinancement, dégageée par ce projet, est insuffisante pendant 14 années. Vous devrez donc compléter le financement par un effort d’épargne annuel moyen de 1086€ ce qui représente 20% du loyer annuel. Au bilan, vous financerez sur fonds propres l’équivalent de 29% de l’investissement total. Trésorerie: Ce projet permet d’atteindre un solde de trésorerie positif à compter de la 20ème année, c’est a dire 5 années après la fin du pret, ce qui n’est pas satisfaisant. Revenu complémentaire: A terme, le projet dégagera un revenu annuel (net d’impôts) complémentalre de 4000€. »

Conseils :

« Vous devrez investir des fonds propres pour financer le projet, et cela peut vous pénaliser si vous souhaitez faire d’autres investissements locatifs . Si tel n’est pas le cas vous pourrriez vérifier si le loyer est au niveau du marché, et l’ajuster a la hausse si c’est possible, – Allonger la durée du prêt pour réduire la charge annuelle de remboursement et améliorer la soutenabilité du projet. Compte tenu des caracteristiques du projet, vous pourrez passer en Réel BIC en 2020, le gain fiscal sera de 3800€ sur 5 ans, et de 7600€ sur 10 ans. «

Elle rejoint celle que nous avions faite à partir du graphique de synthèse, et que vous arriverez à faire par vous-même très rapidement. MIIMO conseille par ailleurs de changer de régime fiscal pour passer au Régime réel, et d’allonger la durée du prêt pour réduire l’effort d’épargne. Nous allons suivre ces conseils.

Ajuster le projet

Modifions le projet sur les deux volets du financement et de la fiscalité.

- On allonge la durée du prêt à 20 ans. Vous noterez que le taux d’emprunt passe automatiquement à 1,36%. MIIMO intègre effectivement une grille d’évolution des taux en fonction de la durée d’emprunt. Vous pouvez toutefois ajuster le taux par vous-même ;

- On sélectionne le régime fiscal « BIC réel » ;

- On choisit d’améliorer la précision fiscale en sélectionnant l’option « TMI calculé » et en indiquant que les investisseurs sont un couple marié sans enfant disposant d’un revenu brut imposable de 35000€ en 2018.

Remarques:

- En location meublée, le régime BIC au réel présente plusieurs avantages. Tout d’abord, les charges déductibles sont les charges réelles. Ensuite, ce régime donne droit à la déduction des amortissements du bien dans le calcul du résultat imposable, ce qui permet de réduire très sensiblement l’imposition. Enfin, bien que déduits pendant la période d’exploitation, les amortissements ne sont pas repris dans le calcul de la plus-value à la revente.

- Pour le calcul des amortissements, le bien est « découpé » en compartiments (terrain, gros œuvre, façade, installations générales et techniques, aménagements, mobilier) selon une répartition que vous trouvez et que vous pouvez ajuster dans l’onglet « Paramètres » du panneau Projet. Chaque compartiment est amortissable (sauf le terrain qui réglementairement ne peut être amorti) selon une durée spécifique. Le montant total des amortissements évolue donc dans la durée ;

- Noter que, du fait de la règlementation fiscale, les amortissements ne peuvent pas créer de déficit et sont donc plafonnés par le résultat d’exploitation. Les amortissements non déduits sont en revanche reportables sur les années ultérieures. MIIMO intègre et applique ces règles spécifiques automatiquement.

La vue « Cashflows nets » est automatiquement mise à jour et devient :

Le graphique montre désormais que:

- Sous l’effet des amortissements, la fiscalité a sensiblement évolué, et elle est quasiment négligeable pendant les 10 premières années ;

- Les Cashflows nets annuels deviennent positifs, et le solde de trésorerie est positif au bout de 4 ans : l’opération est non seulement plus soutenable, mais génère qui plus est des compléments de revenu dès le départ (sauf aléas et travaux programmés)

Ceci est confirmé par l’analyse de MIIMO :

« Note du projet: 17/20

Effort d’épargne: Votre projet dégage une capacité d’autofinancement suffisante et il génère des flux annuels nets de trésorerie positifs rapidement. C’est un projet soutenable. Horsmis l’apport initial, vous n’aurez pas à engager de fonds propre pour financer le projet pendant son exploitation. Trésorerie: Ce projet permet d’atteindre un solde de trésorerie positif à compter de la 4ème année, c’est à dire 16 années avant la fin du prêt. Revenu complémentaire: À terme, le projet dégagera un revenu annuel (net d’Impôts) complémentaire de 4200€ ».

Remarques:

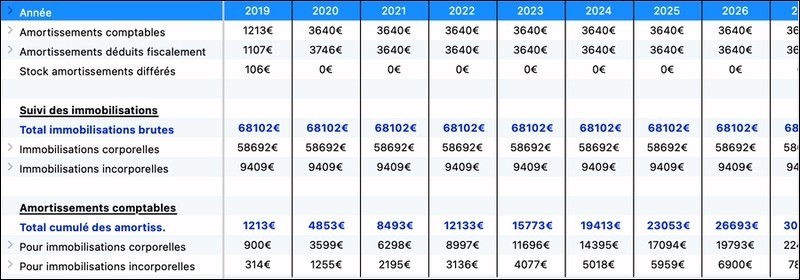

- L’évolution en « escalier » de la fiscalité appelle une explication. Comme indiqué précédemment, les amortissements sont calculés par compartiment dont la maturité est variable (50 ans pour le gros œuvre, 5 ans pour le mobilier dans cet exemple). En conséquence, au fil des ans, le potentiel d’amortissement des compartiments s’épuise progressivement. Au bout de 5 ans par exemple, le mobilier a été totalement amorti. En conséquence, le résultat imposable et la fiscalité croissent. Le phénomène se propage de compartiment en compartiment au fil des années, ce qui explique une progression de la fiscalité par palier. En cliquant sur l’icône « Fiscalité », on peut vérifier les données (voir tableau ci bas)

- Les données détaillées sur le calcul des amortissements sont accessibles en cliquant sur l’icône « amortissements ». Vous y trouverez non seulement le détail des amortissements annuels, mais aussi, le cas échéant en cas de plafonnement, les amortissements déductibles ainsi que le suivi du stock d’amortissements reportables sur les années ultérieures.

Notez que :

- Les charges sont comptées au réel et les frais d’emprunts sont déduits dans ce régime;

- Les amortissements sont déduits et évoluent dans le temps (en 2030, les frais d’acquisition sont totalement amortis, et les amortissements déductibles chutent de 2805€ à 1618€, ce qui accroit le niveau de fiscalité)

Il ne manque plus qu’un élément à notre projet : la programmation de travaux récurrents. Partons de l’hypothèse que le mobilier sera remplacé tous les 5 ans (800€) et qu’on planifie 2000€ de travaux tous les 8 ans. Ces éléments sont injectés dans la page travaux accessible depuis l’onglet Gestion du panneau Projet.

Le graphique devient alors :

Notez que :

- Le graphique fait apparaître des segments jaunes permettant de distinguer les travaux (investissements) programmés, et que ces dépenses sont intégrées dans le calcul des flux nets ;

- Le projet permet d’absorber ces dépenses supplémentaires sans grande difficulté.

Rentabilité de l’opération d’investissement.

Examinons maintenant le volet patrimonial de l’investissement en sélectionnant la vue « Profitabilité ». Un nouveau graphique apparaît. Il est intitulé : Valeur créée et Profitabilité ».

Cette vue présente l’évolution de valeur créée par le cycle complet d’investissement (achat-exploitation-revente) en fonction de la durée de détention.

Elle indique que la durée minimale d’exploitation est de deux ans. En deçà, l’investisseur perdrait de l’argent (courbe grise – création de valeur négative). 2 ans est une durée classique pour les bons projets. Si l’investisseur a dans l’idée de conserver le bien 10 années et de le revendre, ce graphique lui indique par ailleurs que l’opération est rentable et évalue son gain patrimonial à 28700€ pour les 10 années qu’il aura passé passer à l’exploiter, ce qui revient à un gain net de 43 cts (courbe rouge-échelle rouge) pour chacun des 68000€ qui ont été investis. C’est un très bon effet de levier, d’autant plus que dans cet exemple, l’investisseur n’a réellement injecté que 4000€ en fond propres et qu’il les a, qui plus est, récupéré en 4 ans.

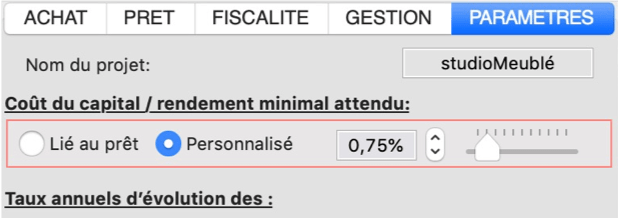

Imaginons le cas où l’investisseur dispose en fait des 68102€ sur un compte livret A (rémunération à 0,75%), et qu’il s’interroge sur l’intérêt de les investir plutôt dans le projet d’investissement locatif. MIIMO permet d’évaluer si cette décision est avantageuse et dans quelles conditions.

Pour cela, il suffit de changer le coût du capital dans l’onglet paramètre, en sélectionnant l’option « personnalisé » du coût du capital, et le taux à 0,75% :

Noter l’apparition d’un rectangle rouge pour signaler qu’il ne s’agit pas de la configuration nominale.

La vue se met à jour automatiquement et devient :

Le changement de la figure n’est pas radical, toutefois le gain à 10 ans est passé à 42000€ ; 42000€ de plus que ce qui l’aurait gagné sur le Livret A. L’opération est rentable.

Imaginons maintenant que ces fonds étaient placés sur une SCPI qui délivre un rendement brut à 4,4%. La figure deviendrait avec ce coût du capital :

L’opération est rentable là encore, à condition de garder le bien pendant 3 ans. A une échéance de 10 ans, la création de valeur par l’investissement immobilier est supérieure de 22300€ à celle obtenue par la SCPI.

Au travers de cet exemple, nous avons montré qu’il est possible d’ajuster un projet d’investissement locatif et de le rendre plus performant. Nous avons également parcouru l’essentiel des fonctionnalités proposées par Miimo et illustré comment elles pouvaient être exploitées.

Les exemples suivants s’attacheront à présenter des fonctionnalités supplémentaires, étant entendu que celles présentées dans cet exemple sont également applicables à tous ceux qui suivent.