Cas 2 : La location nue classique

Cas 2 : La location nue classique

Nous allons illustrer ici le cas des déficits fonciers.

Pour cela, on crée un projet intitulé « AppartNue » dont le scénario est le suivant : un couple marié, avec deux enfants, fait l’acquisition, en janvier 2019, d’un appartement ancien en mauvais état afin de le louer. Le prix d’acquisition est très inférieur au prix du marché (250 000€ contre 320 000€) et le couple prévoit d’effectuer 35000€ de travaux de rénovation avant de le louer. Pour financer cette acquisition, le couple compte apporter des fonds propres à hauteur de 25 000€, et de souscrire deux emprunts complémentaires, le premier étant dédié à l’acquisition (capital emprunté 256 389€), le second étant dédié au travaux (capital emprunté 35000€). La première location est envisagée 6 mois plus tard, en juillet 2019, le loyer étant de 1500€ HC. Il s’agit d’une location nue et le régime fiscal envisagé est celui du régime réel.

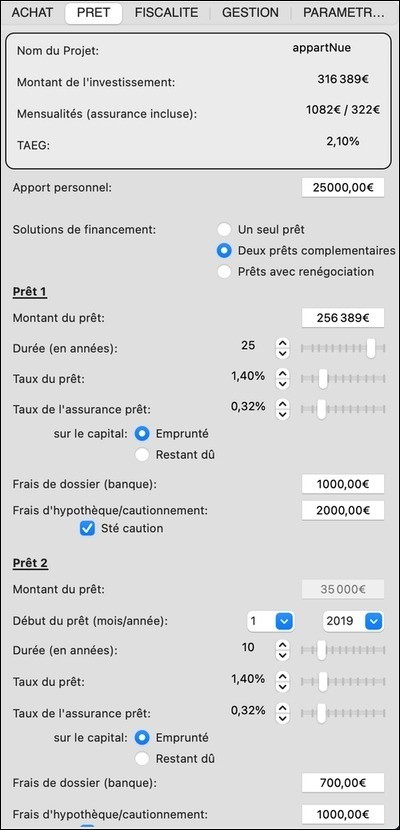

Dans le détail, voici les caractéristiques principales du projet telles qu’insérées dans MIIMO :

Exploiter les premiers résultats

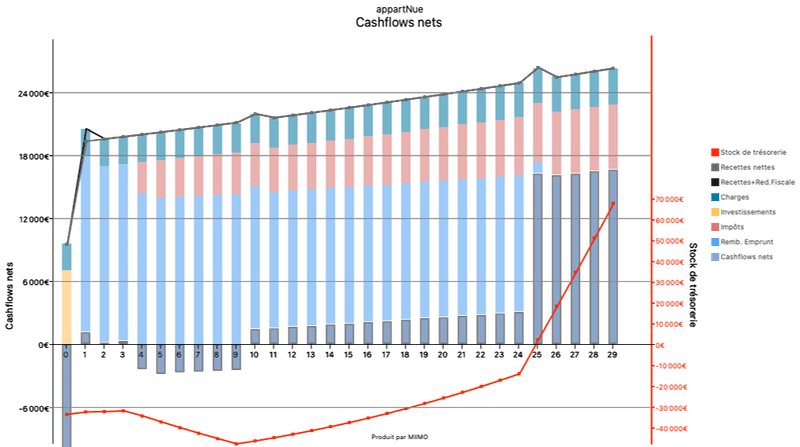

La vue principale « Cashflows nets » est la suivante :

On remarque d’emblée plusieurs éléments :

- Pendant les dix premières années, les Cashflows nets sont négatifs, mais deviennent positifs par la suite ;

- En fin de première année (année 0), le solde de trésorerie est de l’ordre de -33000€ (en cliquant sur le petit marqueur de la courbe rouge, on lit exactement -33392€), alors que le couple avait envisagé d’investir 25000€ en fonds propres ;

- La fiscalité est quasi nulle pendant les 3 premières années ;

- On distingue 3 surcroits de recettes nettes, respectivement en année 1, 10 et 25.

Explications :

- Les flux nets : c’est le financement des travaux qui crée des flux négatifs. Pendant les 10 premières années, la capacité d’autofinancement est insuffisante pour faire face aux annuités des deux prêts. À partir de la 10ème année, en revanche, il ne reste plus qu’un seul emprunt à amortir, la capacité d’autofinancement est largement suffisante et dégage même des flux nets positifs. S’il souhaite ne pas creuser sa trésorerie, le couple devrait donc envisager l’allongement de la durée du second emprunt.

- Le solde de trésorerie initial à -33392€ contre les -25000€ envisagés: en 2019 (année 0), le bien n’est loué qu’à partir de juillet. Pendant les 6 premiers mois, le couple doit donc financer sur fonds propres les mensualités des emprunts. C’est ce phénomène qui creuse la trésorerie et le couple doit donc s’assurer avant de lancer le projet qu’il dispose de cette réserve de trésorerie.

- Fiscalité initiale nulle : c’est l’effet des déficits fonciers que l’on va examiner ci-après.

- Les surcroits de recettes nettes. Le premier en année 1 est lié aux déficits fonciers (voir ci-après), les deuxième et troisième sont liés aux emprunts : En effet, les emprunts ont été garantis en recourant à une société de cautionnement (type Crédit Logement). Notez en effet que les cases « Sté caution. » sont cochées dans le volet « Prêt » du Panneau projet. L’avantage des sociétés de cautionnement est que, s’il n’y a pas eu d’incident de paiement, elles remboursent, une partie des frais de garantie à la fin de l’emprunt. Lorsque l’investisseur a achevé le remboursement de l’emprunt, il peut donc compter sur une rentrée de cash supplémentaire qui vient s’ajouter aux loyers perçus. MIIMO intègre cet élément et considère que la société de cautionnement restituera 60% des frais de garanties initialement versés. Dans cet exemple, les deux derniers surcroits de recettes correspondent à la fin du Prêt travaux (10ème année) et à la fin du prêt principal (année 25).

Les déficits fonciers :

Lorsqu’un propriétaire met son bien immobilier en location, il perçoit des loyers, qui constitueront son revenu brut foncier. Cependant, il doit également supporter des charges. Certaines sont liées à l’exploitation du bien (taxe foncière, frais d’agence éventuels, primes d’assurance), d’autres à l’emprunt bancaire, et d’autres encore à l’entretien du bien (travaux). Si, le propriétaire a opté pour le régime fiscal au réel, et si, au cours d’une année fiscale, ces charges se révèlent d’un montant supérieur aux loyers qu’il reçoit, le propriétaire se trouve dans une situation de déficit foncier.

Ce déficit foncier est déductible du revenu global dans la limite de 10 700 euros par an. Si le revenu global ne suffit pas à couvrir ce montant, l’excédent peut être appliqué sur le revenu global de l’année suivante et ce jusqu’à la sixième année incluse. Si les sommes à déduire dépassent le plafond de 10700, le montant excédentaire peut être reporté sur les revenus fonciers des années suivantes et ce jusqu’à la dixième année incluse, si nécessaire.

MIIMO intègre la gestion des déficits fonciers dans son calcul, Dans notre exemple, les travaux effectués en année 0 pour un montant de 35000€ sont déductibles, et génèrent un déficit foncier largement supérieur au plafond de 10700. Ceci a plusieurs conséquences :

-

- Pour l’année 0, le couple pourra déduire 10700€ de ses revenus d’activité, et paiera donc, en année 1, moins d’impôts sur les revenus que prévu. Il bénéficiera donc d’un gain fiscal. Ce gain est en fait directement lié à l’investissement locatif et doit lui être attribué. En effet, sur le plan financier, on doit considérer que le couple paiera normalement ses impôts sur les revenus d’activité et qu’il bénéficiera d’un remboursement dont le montant est égal à l’impôt dû au titre des 10700€. Ce gain est donc assimilable à une rentrée de cash supplémentaire pour le projet. Dans la figure précédente, cette rentrée de cash est représenté par le surcroit de recette en année 1.

- Les déficits au-delà des 10700€ étant stockés, ils seront imputés sur les revenus fonciers des années suivantes. Ils viendront donc minorer, voire annuler, le résultat fiscal des années ultérieures ; ce qui explique que l’imposition sera nul pendant 3 ans.

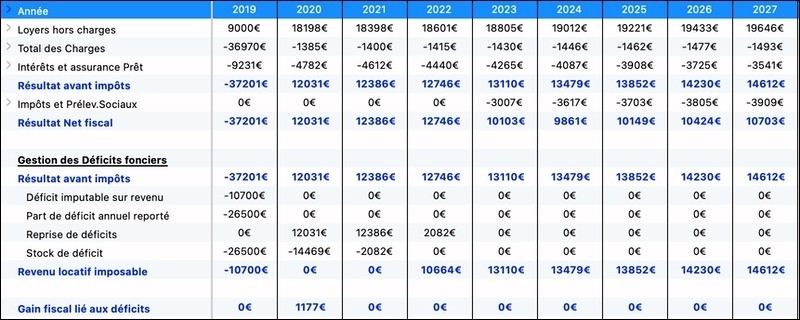

En cliquant sur l’icône fiscalité, on peut obtenir le détail du calcul et de la gestion des déficits fonciers :

Dans la figure suivante, on distingue en effet :

- En 2020 (année 1), le résultat avant impôt correspondant à l’année 0 est un déficit de 37201€. De ceux-ci, 10700€ sont déduits des revenus d’activités et génèrent un gain fiscal de 1177€ (1177€= TMI de 11%*10700€) qui est assimilable à un afflux de trésorerie pour le projet. Les 26500€ de déficits restants sont stockés ;

- En 2021, le résultat avant impôt de 12031€ est neutralisé en imputant une partie du stock de déficit. La fiscalité du projet est nulle, et le stock de déficit est réduit à 14469€.

- En 2022, le résultat avant impôt de 12386€ est neutralisé par les déficits restants. L’imposition est nulle, le stock de déficit est de 2082€.

- En 2023, le résultat avant impôt de 12746 est minoré par imputation des déficits restants. Le revenu locatif imposable est donc réduit à 10664€ et conduit à une imposition globale de 3007€ au titre des impôts sur les revenus fonciers et des prélèvements sociaux. Le stock de déficit est dès lors totalement consommé. En conséquence, la fiscalité augmente les années suivantes.

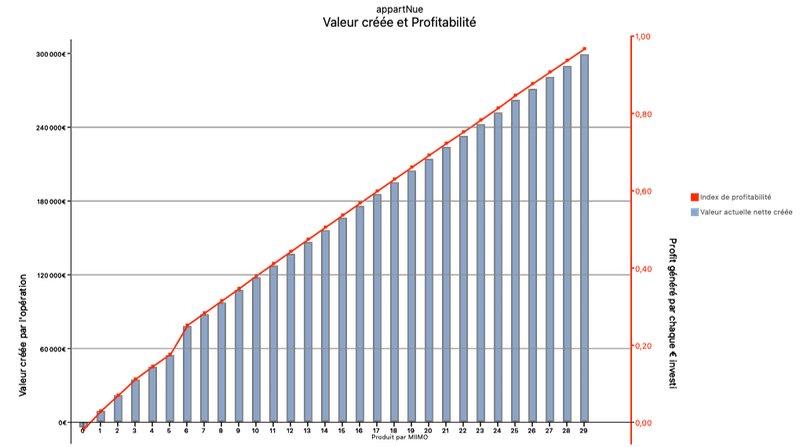

Examinons maintenant la vue « Profitabilité » :

Notez que malgré les travaux et grâce à un prix d’achat très inférieur au prix de marché, l’opération est rentable au bout d’un an de possession seulement. Par ailleurs, si le bien est exploité pendant 10 ans, l’opération dégage un gain patrimonial estimé à près de 117000€, ce qui revient à un profit net de 38 cts pour chaque euro d’investissement. Gardons ces valeurs en tête pour faire des comparaisons lorsqu’on examinera les cas suivants.