Cashflows nets - Flux de trésorerie

Cashflows nets - Flux de trésorerie

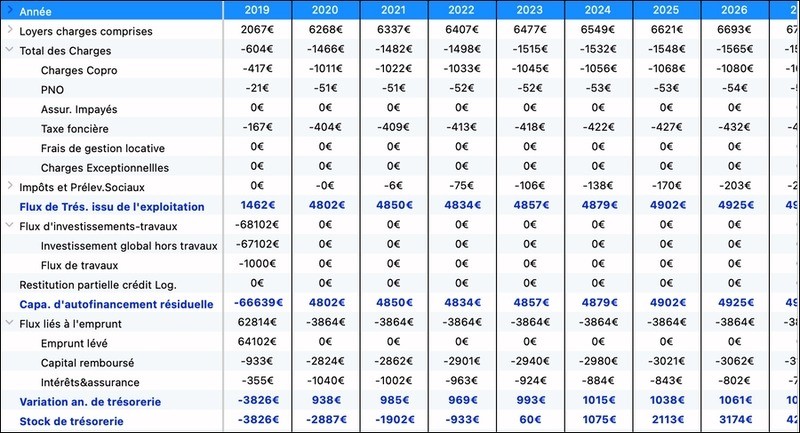

Ce tableau présente dans le détail les données associées à la vue « Cashflows nets ».

Reprenons l’exemple du « studio meublé ». Le tableau « Cashflows.» est le suivant :

On retrouve dans le tableau les catégories de données qui sont présentées dans la vue principale : recette (loyers), charges, impôts, investissements, capacité d’autofinancement, variation, flux de trésorerie (variation annuelle de trésorerie), stock de trésorerie.

Il appelle quatre remarques :

- Des petits triangles cliquables sur la gauche du tableau permettent d’avoir des précisions sur le contenu exact du poste de dépense (illustré sur la figure précédente pour les charges et les investissements)

- Différence entre charges et investissements : dans ce tableau, les charges regroupent les dépenses qui relèvent de l’exploitation opérationnelle du bien (charges de copropriété, gestion locative, assurance, frais de comptabilité,…), alors que les investissements regroupent les dépenses qui permettent d’acquérir et de maintenir le potentiel du bien. Ainsi à titre d’exemple, les travaux programmés dans la page travaux figurent dans ce tableau dans la catégorie investissements. Vous noterez ainsi des différences substantielles entre le poste « charges » présenté dans ce tableau et celui présenté dans le tableau « Fiscalité » : en effet, en matière de fiscalité, certains travaux sont déductibles au titre de charges. C’est le cas notamment des travaux de réparation et d’entretien pour un bien mis en location nue.

- Impôts et prélèvements sociaux : le détail du calcul de ce poste de dépense fait l’objet du tableau « fiscalité » (cf. infra) qui détermine le revenu imposable et le montant des impôts.

- Restitution partielle du crédit logement: Cette ligne apparaît si vous avez eu recours au Crédit logement pour garantir votre emprunt, et permet de tenir compte de la restitution de 60% des frais de crédit logement à l’issue du remboursement de l’emprunt.