Fiscalité

Reprenons ici l’exemple de la « SCI familiale » (SCI soumise à l’impôt sur le revenu).

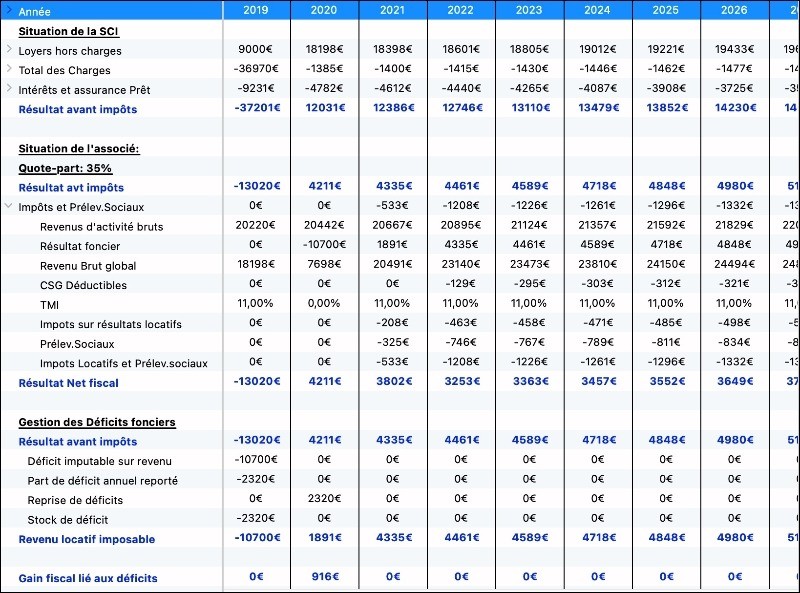

Ce tableau présente 4 grandes catégories d’information :

- Tout d’abord, la situation fiscale au niveau de la société SCI. Il s’agit de déterminer le résultat imposable de la SCI en tenant compte des recettes (loyers bruts), de l’ensemble des charges déductibles fiscalement, et des frais liés à l’emprunt (intérêts, assurance, frais de dossier). Ce résultat (déficit de 37201€ en première année par exemple) est ensuite redistribué aux associés au prorata de leurs parts.

- Ensuite, la situation fiscale de l’associé. A ce stade, le tableau présente le revenu imposable au niveau de l’enfant qui détient 35% des parts, et le détail du calcul de l’impôts dont il devra s’acquitter (Miimo ajoute les bénéfices issus de la SCI aux revenus d’activité pour déterminer le revenu brut global. Après déduction de la CSG déductible, Miimo calcule les prélèvements sociaux ainsi que les impôts dus au titre de la SCI)

- Exemple : en 2019, année de l’investissement, l’enfant subit un déficit de 13020€ (35% de 37201) qu’il peut intégrer à ses revenus d’activité. En 2020, lors de la déclaration d’impôts sur les revenus 2019, il intégrera ce déficit dans ces revenus et paiera l’impôt en conséquence. Comme il s’agit d’une location nue, le déficit foncier est imputable sur ces revenus d’activité (dans la limite de 10700€) et lui permet de faire une économie d’impôt de 916€ (comme il s’agit d’un déficit foncier en 2019, non seulement l’enfant ne paiera pas d‘impôt foncier en 2020, mais il fera également une économie d’impôt sur ses revenus d’activités)

- Enfin, le cas échéant, la gestion des déficits. Cette partie du tableau n’apparaît que si l’exploitation du bien fait apparaître des déficits en cours d’exploitation. En l’occurrence, pour notre exemple, cette partie apparaît en raison des déficits de la 1ère année. On distingue notamment que, sur les 13020€ de déficit, 10700 sont imputés sur les revenus de 2019 et 2320 sont stockés et consommés sur les résultats de 2020.

- Gain fiscal lié aux déficits. Cette ligne n’apparaît que si des déficits fonciers permettent de dégager une économie d’impôt. Dans notre exemple, cette ligne apparaît car les 10700€ de déficit lié à la SCI permettent de réduire le revenu global imposable et dégagent une économie d’impôts de 916€.

Reprenons maintenant l’exemple du « studio meublé ».

Ce tableau présente le détail du revenu imposable et des impôts. Il prend en compte les spécificités de la fiscalité sur les bénéfices industriels et commerciaux.

On note notamment :

- La prise en compte des amortissements : MIIMO calcule automatiquement les amortissements qui sont fiscalement déductibles en tenant compte des limitations règlementaires (l’amortissement ne peut créer de déficit). Il calcule et gère le cas échéant le stock d’amortissements reportables sur les exercices ultérieurs.

- La majoration de 25% du bénéfice imposable lorsque l’investisseur ne fait pas appel au service d’un centre de gestion agrée. C’est le cas dans notre exemple : Remarquez qu’en 2021, les impôts sont calculés sur un résultat BIC de 20€, ce qui correspond aux revenus BIC de 2020 majorés de 25% (20€= 16€ + 25% de 16€)