Volet fiscal.

Ce volet comporte deux parties, la première portant sur le régime fiscal appliqué à l’investissement locatif, la seconde portant sur la fiscalité des revenus.

La fiscalité joue un rôle important dans la rentabilité d’un projet immobilier. Vous trouverez ci-après un guide permettant de sélectionner les options disponibles dans MIIMO.

Options fiscales

- SCI : Société Civile immobilière :

Si le bien est placé dans une Société Civile Immobilière, cochez cette case, puis indiquez le type de fiscalité appliqué à la SCI: Impôt sur les revenus (SCI/IR) ou Impôt sur les Sociétés (SCI/IS).

- Si l’option SCI/IR est choisie, la SCI est dite fiscalement transparente, c’est à dire que vous serez personnellement imposé annuellement sur la base de votre quotepart de résultat de la société et de votre taux marginal d’imposition. Dans cette option, vous devez donc indiquer le pourcentage de parts de la SCI que vous détenez.

- Si l’option SCI/IS est choisie, c’est la société qui paie l’impôt sur les résultats au barème de l’impôt sur les sociétés. La SCI définit par ailleurs sa politique sur les dividendes, et choisit chaque année si elle distribue des dividendes à ses actionnaires, dividendes qui seront ensuite taxés au titre des revenus sur capitaux mobiliers. Parce que la politique de distribution de dividendes relève de chaque SCI, Miimo présente uniquement la situation financière de la SCI en considérant qu’elle ne distribue aucun dividende. Lorsque l’option SCI/IS est choisie, il n’y a donc pas lieu d’indiquer vos parts dans la société, ni de fournir d’information sur vos autres revenus d’activité.

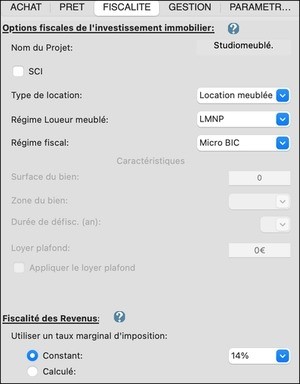

- Type de location :

Choisissez Location nue ou location meublée. En SCI/IR, la location meublée n’est réglementairement pas autorisée.

- Défiscalisation :

Cochez la case défiscalisation si vous voulez bénéficier d’un régime tel que le Pinel ou le Denormandie (MIIMO gère également les anciens investissements Duflot)

- Régime fiscal :

En fonction du type de location, MIIMO vous propose différents régimes fiscaux.

- Les régimes dits Micro (Micro BIC ou Micro foncier) présentent l’avantage de la simplicité des déclarations fiscales (il suffit de déclarer les revenus tirés de la location). En revanche, ce ne sont pas forcément les régimes les plus avantageux sur le plan fiscal. Par exemple, vous paierez systématiquement des impôts sur vos revenus tirés de la location, là où d’autres régimes permettent d’y échapper, au moins temporairement.

- Les régimes au Réel : ils permettent de déduire les dépenses réelles (charges, travaux, intérêts d’emprunt, assurance) voire des amortissements. Généralement plus avantageux, ils permettent également de créer des déficits reportables sur les années suivantes. En revanche, les démarches de déclaration fiscales sont plus complexes et détaillées et nécessitent la tenue d’une comptabilité.

- Les régimes de défiscalisation : Ils sont accessibles en location nue uniquement.

- Régimes de défiscalisation :

Si vous avez coché la case « Défiscalisation », vous pouvez désormais spécifier le régime de défiscalisation. Choisissez parmi les différents régimes créés depuis 2013 : Duflot, Pinel ou Denormandie.

Préciser ensuite la surface et la zone fiscale du bien, Miimo calculera le loyer maximum que vous pouvez demander. Il est conseillé de cocher la case « appliquer le loyer plafond » pour que Miimo fasse une simulation précise et dans les limites favorables de la réglementation.

Si vous louez le bien à un loyer inférieur, décochez la case et indiquer le loyer appliqué dans l’onglet « Gestion ».

Indiquez également la durée de défiscalisation choisie.

- Fiscalité des Revenus

Sauf cas particulier de la SCI/IS, vous êtes systématiquement imposé dans le cadre des impôts sur le revenu; que ce soit en location nue ou location meublée. Les revenus imposables tirés de la location sont rajoutés à vos autres revenus d’activité (salaire imposable par exemple) et sont soumis à votre TMI : taux marginal d’imposition, communément appelé tranche d’imposition (0%, 14%, 30% ,41%, 45% jusqu’en 2019, et 0%, 11%, 30%, 41% et 45% à compter de 2020)

NB : dans le cas de la SCI/IS, MIIMO utilise le barème relatif à l’impôt sur les sociétés.

Pour le calcul des impôts sur les revenus de la location, MIIMO vous offre deux possibilités:

- Soit utiliser un TMI fixe que vous choisissez. Dans ce cas, MIIMO utilise ce TMI sur les 30 années de simulation.

- Soit confier à MIIMO le soin de calculer le TMI et de tenir compte d’évolutions possibles de votre situation fiscale. Dans ce cas, vous devez indiquer au moins un revenu brut imposable ainsi que son année de référence (l’année où ces revenus sont perçus). Pour les évolutions, vous pouvez indiquer un changement de rémunération (départ à la retraite par exemple) ou un changement familial (évolution des parts fiscales liée à une naissance ou au départ d’un enfant du foyer fiscal par exemple).

Important : ces informations personnelles sont chiffrées et stockées dans un fichier enregistré dans votre ordinateur et ne sont jamais exportées par Miimo .

Note importante sur la simulation fiscale :

- Miimo dispose d’une base de données sur les barèmes fiscaux en vigueur depuis 2010. Il utilise ces barèmes fiscaux pour tous les calculs qui portent sur les années passées.

- Pour les années à venir, Miimo évalue les barèmes fiscaux en utilisant le barème le plus récent et en appliquant un facteur de correction lié directement à l’inflation.

- Prise en compte des revenus imposables: Lorsque vous avez indiqué un revenu brut imposable et son année de référence, Miimo considère que ce revenu évolue au rythme de l’inflation sur les années ultérieures à l’année de référence. En complément, vous pouvez introduire jusqu’à 6 années de changement majeur portant sur vos revenus ou sur votre situation fiscale.