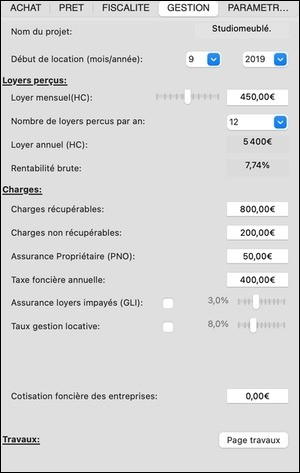

Volet gestion

Ce volet regroupe les caractéristiques liées à la location du bien :

- Le loyer; le montant des loyers est indexé sur l’indice de référence des loyers (IRL). Vous pouvez régler cet indice dans le volet paramètre de MIIMO ;

NB : si vous avez opté pour un régime de défiscalisation dans le volet fiscal et si vous avez coché la case « appliquer le loyer plafond », le loyer est calculé automatiquement.

- Le nombre de loyers perçus par an : il s’agit d’un paramètre de sécurité qui vous permet de tenir compte de vacances potentielles, notamment en cas de changement fréquent de locataires (petite surface, location meublée) ;

- Le montant annuel des charges récupérables et non récupérables ; elles sont indexées sur le taux d’évolution des charges locatives que vous pouvez régler dans le volet paramètre de MIIMO;

- Le montant annuel de la prime d’assurance « propriétaire non occupant ». Comptez en moyenne 1,5% du loyer annuel hors charges. L’assurance PNO est indexée sur le paramètre « prime d’assurance » que vous pouvez régler dans le volet paramètre de MIIMO;

- Le montant annuel de la taxe foncière dont vous devrez vous acquitter en tant que propriétaire ;

- Le taux d’assurance loyers impayés. Cette assurance n’est pas obligatoire. Si vous décidez d’y souscrire, elle vous coûtera entre 4 et 5% du loyer annuel, charges comprises;

- Les frais de gestion locative si vous confiez la gestion du bien à un administrateur de biens. Très variables selon les options que vous souscrivez, les honoraires de gestion locative sont compris entre 6 et 9% hors taxe du loyer annuel hors charges ;

- Les frais annuels de comptabilité si vous faites appel à un expert-comptable ou à un organisme de comptabilité :

- Les frais annuels pour centre de gestion agréé (CGA) si vous y avez recours pour les revenus BIC (location meublée).

Remarque : Un Centre de Gestion Agréé est un organisme indépendant qui vérifie les liasses fiscales (cerfa 2031-2033) de ses adhérents. L’établissement des liasses fiscales est fait en comptabilité en faisant appel, si nécessaire, à un expert-comptable.

Les titulaires de bénéfices industriels et commerciaux (BIC) non professionnels peuvent adhérer à un CGA. Tel est le cas par exemple d’un loueur en meublé non professionnel.

L’adhésion à un organisme de gestion agréé n’est pas obligatoire. Cependant l’adhésion ouvre droit à certains avantages fiscaux.

- Le montant des revenus imposés dans les catégories des bénéfices industriels et commerciaux (BIC) est majoré de 25 % avant d’être soumis au barème de l’impôt sur le revenu. Cette majoration n’est cependant pas appliquée aux adhérents à un organisme de gestion agréé.

- De même, les contribuables qui font appel aux services d’un expert-comptable, d’une société d’expertise comptable ou d’une association de gestion et de comptabilité, autorisé à ce titre par l’administration fiscale et ayant signé avec celle-ci une convention, sont dispensés de cette majoration.

- Pour en bénéficier, il faut répondre aux trois conditions suivantes :

- Être imposable à l’impôt sur le revenu ;

- Relever d’un régime réel d’imposition ;

- Avoir adhéré pendant la durée totale de l’exercice comptable dont provient le bénéfice déclaré (la première année, vous devez adhérer dans les cinq mois de l’ouverture de votre exercice comptable ou du début de votre activité) ;

- Par ailleurs, les adhérents relevant normalement du régime micro BIC, et qui ont opté pour un régime réel d’imposition, ont droit à une réduction d’impôt. Cette réduction est accordée pour leur frais de comptabilité et d’adhésion à l’organisme de gestion. La réduction est égale aux deux tiers des dépenses exposées pour les exercices ouverts à compter du 1er janvier 2016. La réduction est limitée à 915 € et ne peut jamais être supérieure au montant dû de l’impôt sur le revenu.

Ainsi, en la location meublée avec des recettes en dessous du plafond micro BIC à 70000€, et en choisissant l’option « régime réel », il est possible

- Soit de passer intégralement les frais de comptabilité et de CGA en charges sur l’activité,

- Soit de bénéficier d’une réduction d’impôt des 2/3 de la totalité de ces frais en cas d’adhésion à un CGA ; le dernier tiers pouvant être passé en charges sur l’activité.

Dans ce type de configuration, Miimo sélectionne d’office la deuxième option avec réduction d’impôts, qui est plus avantageuse.

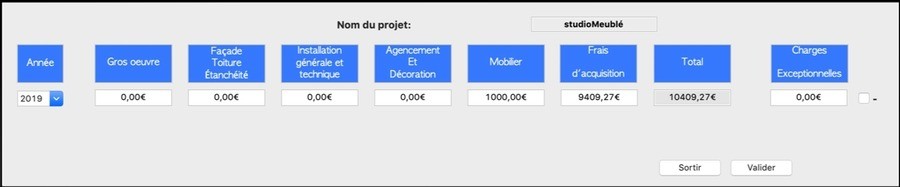

Page travaux

Elle est accessible depuis le volet gestion et vous permet de programmer des travaux et des charges exceptionnelles.

MIIMO vous permet de planifier des travaux et des charges exceptionnelles sur une dizaine d’années. Ces années ne sont pas nécessairement consécutives. Il est recommandé de prévoir des travaux récurrents afin d’obtenir une planification financière la plus robuste possible.

En fonction du type de location (nue ou meublée), cette page affiche les catégories pertinentes de travaux. Vous devez indiquer le montant des travaux dans les catégories correspondantes. MIIMO tient compte de ces catégories pour le calcul des charges (cas de la location nue où les travaux d’amélioration, réparation et d’entretien sont déductibles) ou des amortissements (cas de la location meublée ou des SCI soumises à l’IS).

Si, lors de l’achat, vous avez effectué des travaux ou équipé votre location meublée et que vous avez indiqué les montants correspondants dans le volet « Achat », MIIMO affiche directement ces montants dans la page travaux en les classant dans une catégorie par défaut (la plus probable). Vérifiez la ventilation proposée par MIIMO et corrigez-la éventuellement. Validez la page afin que MIIMO sauvegarde ces informations.

La rubrique « charges exceptionnelles » vous permet d’inclure des charges déductibles qui ne sont pas courantes ou récurrentes.