Volet paramètres

Tout plan repose sur des hypothèses de planification. Les plans financiers élaborés par MIIMO reposent également sur des hypothèses. Celles-ci se présentent sous la forme de paramètres et sont regroupées dans cet onglet.

Les paramètres sont sauvegardés avec les caractéristiques de chacun des projets d’investissement, ce qui signifie qu’il est possible de planifier chaque projet avec des paramètres propres, ou dupliquer un projet en lui associant, toute chose étant égale par ailleurs, des paramètres de planification différents.

Passage en revue de ces différents paramètres et de leur rôle :

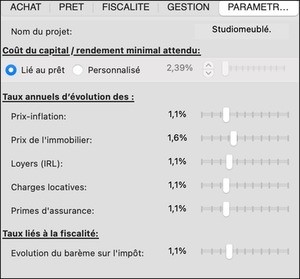

- Coût du capital-Rendement minimum attendu

Ce paramètre influe directement sur le calcul de la valeur créée et la profitabilité de l’investissement locatif. Il est donc important.

Comme son nom l’indique, il représente le taux annuel du coût du capital supporté pour financer l’opération. Par défaut, Miimo calcule ce taux à partir des caractéristiques du prêt indiqué dans l’onglet « Prêt ». Pour cela, il intègre au taux nominal, le coût de l’assurance emprunteur, les frais de dossier et les frais de garantie de l’emprunt pour recalculer le taux annuel effectif global (TAEG). C’est la valeur indiquée par défaut dans cet onglet. Ce TAEG est corrigé de votre TMI (prise en compte de la déductibilité des intérêts d’emprunt) pour évaluer le coût réel du capital et calculer la valeur créée et la profitabilité de l’investissement locatif.

La configuration nominale de Miimo active l’option « lié au prêt » (pour en savoir plus, voir le chapitre Notions financières utiles)

Vous pouvez toutefois utiliser un autre taux en cliquant sur l’option « personnalisé » et en indiquant le taux choisi. Cela permet notamment de comparer l’investissement locatif avec un autre placement dont le rendement brut est celui que vous sélectionnez. Le graphique « valeur créée –profitabilité » vous indiquera SI et QUAND l’investissement locatif est plus rentable, ainsi que la valeur additionnelle (en €) qu’il vous rapportera par rapport à l’autre placement.

- Les paramètres d’évolution des prix

- L’inflation – évolution générale des prix.

L’inflation devrait logiquement affecter l’évolution de l’ensemble des prix. La réalité est cependant bien différente : l’évolution des charges ou des primes d’assurance par exemple est souvent déconnectée de l’inflation. C’est pourquoi MIIMO utilisent des paramètres spécifiques (voir plus bas). En fait, MIIMO n’utilise l’inflation que pour évaluer l’évolution de vos revenus et le taux marginal d’imposition. Lorsque vous déclarez un revenu imposable pour une année donnée, MIIMO considère que vos revenus ultérieurs évoluent en suivant ce paramètre.

Ajuster ce paramètre en fonction de votre situation personnelle et l’évolution de vos revenu d’activités.

- L’évolution des prix de l’immobilier.

Paramètre important, il est utilisé pour évaluer le prix de revente du bien et la valeur créée par l’investissement locatif au fil des années. Ce taux est appliqué sur toute la durée de planification, il s’agit donc d’un taux moyen. Il est prudent en planification d’utiliser avec modération les taux courants d’évolution des prix de l’immobilier, qu’ils soient à la hausse ou à la baisse d’ailleurs. Vous devriez cependant utiliser un taux adapté à votre zone géographique d’investissement, car le dynamisme immobilier évolue d’une région à l’autre.

- L’évolution des loyers.

Paramètre important qui influe directement sur les recettes annuelles, ce taux moyen s’appliquera sur toute la durée de planification. Évitez de prendre un taux lié à la conjoncture du moment. Utilisez en revanche un taux adapté à la zone géographique d’investissement, car d’une région à l’autre, le dynamisme locatif peut être diffèrent.

Ce taux est également utilisé pour le calcul des loyers plafond des investissements locatifs type Pinel, Duflot ou Denormandie. De façon générale, ces loyers plafond évoluent moins vite que les loyers. Il est recommandé de prendre en compte ce facteur.

- L’évolution des charges locative et des primes d’assurance Propriétaire non occupant.

Comme leur nom l’indique, ces taux permettent de spécifier l’évolution des charges et des primes d’assurance, notamment avec la possibilité de les adapter à chaque projet d’investissement locatif.

- Les paramètres liés à la fiscalité

- Évolution du barème fiscal.

Miimo utilise les barèmes fiscaux officiels en vigueur depuis 2010. Il anticipe par ailleurs les barèmes fiscaux à venir. Pour ce faire, il utilise ce taux pour prévoir l’évolution des différents seuils du barème. De façon générale, les barèmes fiscaux évoluent moins vite que l’inflation ; ce qui, au demeurant, assurent des rentrées fiscales plus importantes pour l’administration française…

Ce taux ne devrait donc pas dépasser celui de l’inflation

- Prélèvements sociaux, taux de CSG déductible et imposition de la plus-value de revente.

Miimo utilise les taux réglementaires publiés depuis 2010. Ceux qui sont présentés dans cet onglet sont les taux en vigueur. Sauf changement de la réglementation, vous ne devriez pas les changer.

- Les paramètres liés aux amortissements

Ce panneau n’est accessible et actif que pour les locations meublées au régime réel ou les locations en SCI imposée sous le régime de l’impôt sur les sociétés.

L’amortissement des biens locatifs est un des atouts, si ce n’est le principal, de la location meublée lorsqu’elle s’inscrit dans le cadre du régime fiscal au réel (et non au micro BIC). C’est également un des atouts de la SCI/IS.

En comptabilité, l’amortissement correspond à la perte de valeur d’un objet utilisé dans le cadre de l’activité d’une entreprise. Cette perte de valeur est imputée comme une charge alors qu’elle ne fait l’objet d’aucun décaissement réel. Elle vient minorer le résultat imposable et réduire le niveau d’imposition. Ce mécanisme permet à la plupart des loueurs en meublé de payer peu d’impôt et aux SCI/IS d’afficher un bilan de trésorerie très avantageux.

En revanche, l’amortissement du bien exige l’application de règles strictes. En effet, l’administration exige que l’amortissement soit calculé par composants, comme le défini l’article 311-2 du Plan Comptable Général.

L’amortissement par composant consiste à décomposer la valeur du bien sur plusieurs éléments principaux qui sont appelés les composants, tels que le terrain, le gros œuvre, les façades& couvertures et menuiseries extérieures, les installations générales et techniques (électricité, plomberies, chauffage, ascenseurs…), l’aménagement. Les frais financiers et le mobilier sont également amortissables en location meublée.

Chaque composant va correspondre à un pourcentage de la valeur du bien. Chaque amortissement fait également l’objet d’une durée d’amortissement propre. Lors de la décomposition et la fixation des durées d’amortissement, il est conseillé de respecter les durées d’utilisation normale de chaque composant, ainsi que leur proportion dans la valeur totale du bien, voire de se faire accompagner par un professionnel expert. À noter par exemple que le composant « terrain » doit représenter au moins 10% du bien et n’est pas amortissable (c’est un composant qui ne s’use pas).

Miimo propose une répartition par défaut, qui correspond à une répartition type pour un appartement sans terrasse ni jardin. Ces paramètres peuvent et doivent être adaptés à la nature du bien qui fera l’objet de l’investissement locatif :

- Commencez par fixer la part terrain ;

- Puis répartissez le reliquat en composants, le total de ces parts devant faire 100% ;

- Attribuez à chaque composant une durée d’amortissement ;

- Attribuez également une durée d’amortissement pour le mobilier et les frais d’acquisition.

Paramètres par défaut.

En cliquant sur ce bouton, MIIMO affichera et utilisera des paramètres par défaut, établis selon les tendances du moment.